こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

我が国では保守契約を結ぶ場合、一定期間にわたる定額契約の形式をとり、所定の保守料を支払うことが一般的です。これに対して、海外ではインシデント制と呼ばれる契約形式がいち早く導入されていました。

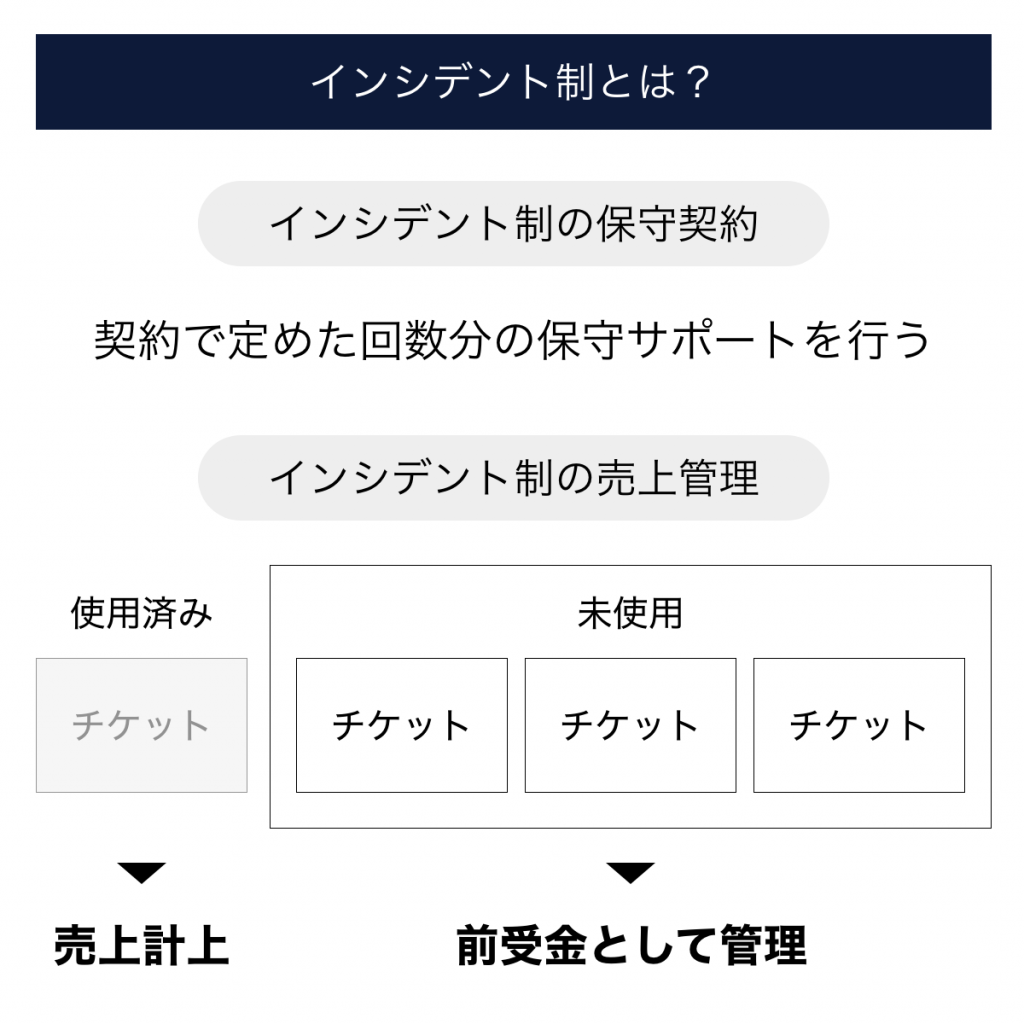

インシデント制とは、保守契約で規定された回数分だけ製品の保守サポートを行うサービスのことです。契約期間にわたって継続的に料金が発生するのでなく、1回の保守作業ごとに料金が発生するのが特徴です。このため経理担当者にとっては都度ごとに売上を計上しなければならず、売上管理が煩雑となってしまいます。しかも、「収益認識に関する会計基準」(以下、収益認識基準)の導入は負担に拍車をかけるものといえます。

本稿ではインシデント制による年間保守契約を取り上げ、収益認識基準導入後の売上管理における注意点を解説します。

収益認識基準とは?

従来、我が国では売上の計上について企業会計原則で「売上高は実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」と包括的に規定されているだけでした。このため、具体的な運用は業種や業界ごとの独自のルールや慣行に委ねられていたのです。ところが、近年国際会計基準(IFRS)が急速に普及し、日本企業の間にもIFRSを用いて世界基準に近づける動きが現れました。この結果、日本の会計基準を再整備する動きが見られ、2018年には収益認識基準が公表されました。2021年からは上場企業を中心に強制適用となるのです。

収益認識基準によると次の5つのステップを経て売上が計上されます。①売上計上の対象となる契約はどれかを識別します。②契約中で何が履行義務となっているのかを確定します。③契約における取引価格を算定します。④契約全体の取引価格を履行義務ごとに配分します。⑤履行義務が実際に履行された時点で売上を計上します。

以上が収益認識基準による売上の処理です。以前に比べて契約内容を実質的に分析して取引価格を配分したり、実際の履行状況を確認しつつ経理処理を行わなければなりません。

年間保守契約でインシデント制をとる場合の注意点

インシデント制による年間保守契約の場合、売上管理で注意を要するのは履行義務の識別でしょう。理由は、インシデント制をとるとトラブルが発生する度に履行義務が生じるので、常に突発的な対応となり契約当事者双方に誤解や行き違いが生じやすいからです。

では、適切に売上管理を行うためにどのような点に注意すべきでしょうか。インシデント制をとる場合、1つのトラブルが発生したときにその解決までを1単位として料金が決定されます。そうだとすればインシデント制をとる場合の注意点として次の2点を指摘できます。

第一に、保守作業の範囲を契約書中に明確に規定することです。ここで明示した対象がそのまま履行義務となり、齟齬なく保守作業を行えます。

第二に、保守サポートの上限回数を予め規定することです。インシデントチケットを購入する形をとるとわかりやすいでしょう。チケットの枚数と履行義務の回数を対応させることで会計処理も明瞭となります。また、万一所定の上限回数まで消費できなかった場合、インシデントチケットは顧客に払い戻す形になりますが、これには別途の注意を要します。

まとめ

収益認識基準が導入されたことで会計実務も大きく変化します。しかし、予め契約書に対象や範囲、回数を明記ことで売上管理もスムーズに行えます。経理処理のミスは売上高を左右するといっても過言ではなく、経理担当者は売上管理には特に慎重になるべきです。