こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

IFRSではリースを、貸手が資産を保有し、その資産を借手が利用する契約とし、具体的には、「貸手の原資産を使用する権利を、一定期間にわたって、対価をもって借手に移転する契約」と定義しています。

IFRSのコンセプトは実体主義に基づいており、従来の会計基準では、業種により多様なリース契約への理解と対応が異なること、特に借手がオペレーティング・リースの場合では、支払時に費用処理とし、リース資産やリース負債を貸借対照表に認識することがなかったことについて、透明性の高い財務情報への対処とされています。

目次

IFRSにおけるリース区分

リース契約の貸手側から見ると、製造業者が自ら製作したものを原資産とする場合や、第三者から原資産を調達して、それを借手にリース契約で貸与することで、一定期間において借手からリース料として収益を得る取引です。

IFRSでは、このリース取引を「ファイナンス・リース」と「オペレーティング・リース」に区分することを要求し、それぞれにおいて会計処理が変わってきます。

リースの区分方法は原則として、リース契約により、「原資産」の所有に関するリスク(保守メンテナンス等)と、殆どの経済価値が借手に移転する場合、その契約をファイナンス・リースに区分します。これ以外はオペレーティング・リースとします。

原資産の考え方

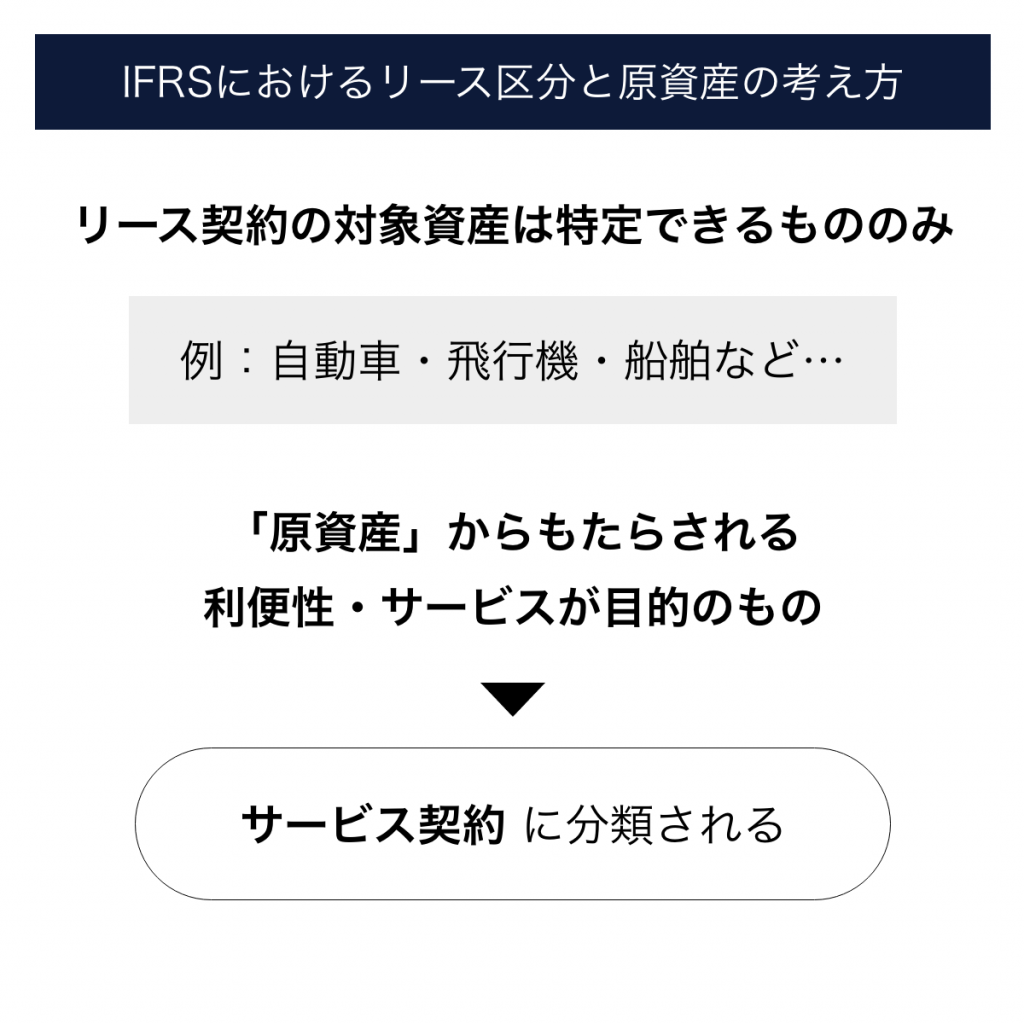

リース契約の対象資産は特定できなければなりません。したがって、自動車、飛行機、船舶のように識別できる資産に限られます。

「原資産」を利用するリース契約であっても、「原資産」からもたらされる利便性・サービスを目的にしている場合は、リース取引ではなく、「サービス契約」に分類されることになります。

なお、このリース取引に含められていた「サービスに係る対価」相当については、原則として、「リース料総額」とは区分して、これをIFRSの収益認識基準(第15号)に基づいて、収益を計上します。

貸手のリース契約区分による会計処理の違い

(1)「ファイナンス・リース」

ファイナンス・リースでは、リース取引の「対象資産の支配権」が借手に移転されるものとして、以下の処理をします。

- 貸借対照表では原資産相当を正味のリース未回収債権とします。つまり、契約の開始日時点で、原資産を未収金とします。

- 収益は、基本的に原資産の公正価値により認識します。

- 売上原価は、原資産の取得原価に基づくか、帳簿価額から無保証残存価値の現在価値を控除した額とします。

(2)「オペレーティング・リース」

オペレーティング・リースの対象原資産は、引き続きその資産を保有しているものとして貸借対照表で認識します。

借手から受け取る「リース料総額」については、定額法のように規則的な金融収益として認識します。

リース料総額について

リース料総額には、契約に基づくリース料の他に、以下を含めます。

- 購入オプションあるいは解約オプションがある場合で、借手で権利行使を実行することが確実とみる場合、そのオプションの権利行使額または解約に伴う損害金

- 借手または第三者による残価保証額

リース期間について

リース期間には、契約に基づくリース期間の他に、借手がリース期間を延長する、または途中で解約する場合の合理的な見積もり期間を考慮します。

使用する割引率について

以下の(1)の現在価値と(2)が等しくなる場合の割引率です。

つまり、将来に渡って、リース料として回収するリース料の現在価値合計が、原資産の価値と一致している場合の収益率となります。

(1)リース料総額と、無保証残存価値の現在価値の合計額

(2)リース開始日における原資産の公正価値と貸手の直接コスト(例えば担保権の設定コスト等)

リース料の請求及び収益管理にはシステム利用が不可欠

IFRSにおけるリースの会計処理に関わらず、顧客である借手からは定期・定額に代金を収受する契約ですので、その債権消込を適切に対応しなければ、貸し倒れの検討の他にも、リース原資産の財産保全のための措置を検討する必要が生じます。

いつ、いくらを顧客から回収したのか、未回収がある場合には営業部門を通じて顧客に請求するかどうかを早期に対応できるよう、システムを利用して、経理業務、営業業務、管理(与信)業務間での情報共有を強化することが大切です。