こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

インボイス制度と電子帳簿保存法は、事業者の税務処理における重要な変更点として注目されています。

二つの制度は、税務の透明性と効率化を目指しているものですが、具体的にどのような違いがあるのか、疑問に思う方も多いのではないでしょうか。

本記事では、二つの制度の違いがどこにあるか、また、どのような関係性があるのかを詳しく解説します。

事業者にとって及ぼす影響や、直面する課題とその対応方法についても深く掘り下げますので、ぜひ参考にしてみてください。

目次

インボイス制度とは

はじめに、インボイス制度の概要と事業者にもたらす影響について解説します。

インボイス制度の概要

令和5年(2023年)10月1日から開始されたインボイス制度は、消費税の透明性を高めるために導入されました。

この制度では、消費税の仕入税額控除を正確に計算するため、課税事業者が取引に使用する請求書(インボイス)に税率や消費税額などが詳細に記載される必要があります。

インボイス制度では、全ての課税事業者は適格請求書発行事業者として登録を行い、登録番号や適用税率、消費税額などを記載したインボイスを発行する必要があります。

インボイス制度の事業者への影響

インボイス制度の導入により、事業者にはいくつかの重要な影響があります。

事業者が取引先から商品を仕入れた場合は、取引先が発行するインボイスがなければ消費税の仕入税額控除を受けることができません。

インボイス制度に準拠しない事業者は、取引先から敬遠される可能性が高まるため、制度への対応は新規顧客獲得や取引関係の維持にも影響を及ぼします。

事業者にとって、インボイス制度は単に税務上の遵守事項にとどまらず、ビジネスの競争力を維持し、市場での信頼性を高めるための重要なステップとなります。

電子帳簿保存法とは

次に、電子帳簿保存法の概要と事業者にもたらす影響について解説します。

電子帳簿保存法の概要

電子帳簿保存法は、税務関連の帳簿や書類を電子データで保存することを認める法律です。

1998年に制定されて以来、経理業務の効率化と紙の使用量削減のために多くの企業に採用されてきました。

電子帳簿保存法のもとでは、企業や個人事業主が帳簿や請求書、領収書などの税務関連文書を電子形式で保存することが可能になり、事務作業の負担軽減やコスト削減に貢献しています。

2022年1月に施行された改正電子帳簿保存法では、特に電子取引に関する記録の取り扱いが重点的に見直されました。

具体的には、電子取引における帳簿や書類は、紙での出力保存ではなく、全て電子データで保存することが義務づけられています。

電子帳簿保存法の事業者への影響

改正電子帳簿保存法による影響は、全ての事業者に及びます。

2024年1月1日からは、法律の適用が全ての事業者に義務化されました。これに伴い、企業は適切な電子帳簿管理システムの導入や、従業員のトレーニングを行う必要があります。

さらに、保存された電子データのセキュリティ確保やバックアップの取り組みも重要です。

このように、電子帳簿保存法は、事業者にとって経理業務のデジタル化とセキュリティ対策の強化を促すものであり、適応には計画的な準備が求められます。

インボイス制度と電子帳簿保存法の違い

インボイス制度と電子帳簿保存法は、事業者の税務処理に大きな影響を与える重要な法律ですが、その目的や対応は明確に異なります。

ここからは、両制度の目的、保存方法や対象書類、事業者に求められる対応の違いについて、わかりやすく解説します。

インボイス制度

目的

インボイス制度は、消費税の仕入税額控除を正確に行うための制度です。

この制度では、課税事業者が取引の際に必要な請求書に、特定の情報(登録番号、税率、消費税額など)を記載することが求められます。

インボイス制度により、消費税の二重課税を防ぎ、透明性の高い税務処理が実現できます。

保存方法と対象書類

保存方法

インボイス制度では、適格請求書を紙の形式でも電子の形式でも保存することが認められています。

事業者は、取引の性質や管理のしやすさに応じて、柔軟に保存方法を選ぶことができます。

対象書類

適格請求書は、事業者間の取引において必要とされる消費税額が記載された請求書や領収書です。

これには、事業者の名前、住所、登録番号、取引内容、消費税率、税額などの情報が含まれる必要があります。

事業者に求められる対応

適格請求書発行事業者の登録

課税事業者は適格請求書を発行するために、税務署への登録が必要です。この登録を行うことで、取引における消費税額の適正な計算と報告が可能になります。

適格請求書の形式の遵守

適格請求書には、事業者の登録番号、取引内容、適用される消費税率、税額などが含まれる必要があります。これらの情報の正確な記載は、仕入税額控除の要件を満たすために不可欠です。

適格請求書の保存

発行した適格請求書と取引先から受領した適格請求書の両方を保存する必要があります。保存は紙または電子形式で行うことができます。

電子帳簿保存法

目的

電子帳簿保存法は、税務に関連する帳簿や書類を電子形式で保存することを認める法律です。

この法律の主な目的は、経理業務の効率化、紙の使用削減、情報管理のセキュリティ強化です。

電子帳簿保存法により、企業は税務関連文書をデジタル化し、迅速かつ効率的なアクセスと処理が可能になります。

保存方法と対象書類

保存方法

電子帳簿保存法上では、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの保存方法があります。

「電子帳簿等保存」と「スキャナ保存」は任意ですが、「電子取引」は、必ず電子のままとして保存しなければなりません。

対象書類

電子帳簿保存法における対象書類には、総勘定元帳、売掛帳、買掛帳、領収書、請求書、納品書など、税務計算に関連する文書が含まれます。

これらの書類は全て、改ざん防止の措置を講じた上で電子的に保存する必要があります。

事業者に求められる対応

電子データの保存

「電子取引」で授受した書類を電子データとして保存することが義務付けられています。これには、メールやクラウドサービスなどによる授受が含まれます。

データの真実性と可視性の確保

保存された電子データの真実性を保ち、必要に応じて容易にアクセスできるようにする必要があります。これには、データの改ざん防止措置や検索機能の提供が含まれます。

セキュリティ対策とバックアップ

電子データは適切なセキュリティ対策を講じ、データ損失を防ぐために定期的なバックアップを行うことが重要です。

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

インボイス制度と電子帳簿保存法の関係性

インボイス制度と電子帳簿保存法は異なる目的を持つ二つの法律ですが、実際には密接な関係があります。ここでは、両制度の関係性について詳しく解説します。

税務透明性の向上

インボイス制度は、消費税の正確な計算と報告を目的としています。事業者は適格請求書を使用し、取引に関する消費税額を明確に記載することで、税務上の透明性を高めます。

電子帳簿保存法は、帳簿や書類の電子保存を通じて、税務記録の整合性とアクセス性を向上させます。税務調査時の迅速な情報提供が可能になり、透明性がさらに強化されます。

効率的な税務処理

データの一元化と整理

適格請求書は、電子帳簿保存法によって要求されるデジタル保存の枠組みにスムーズに組み込むことができます。

事業者は税務に関連するデータを一元的に管理し、効率的に処理することが可能になります。

自動化と時間節約

適格請求書の電子化は、税務処理の自動化を可能にし、従来の手作業による時間を大幅に節約できます。

また、電子帳簿保存法に基づくデジタル保存は、データの検索や分析を容易にし、経理作業の効率を高めます。

事業者の対応

システム統合

電子帳簿保存法とインボイス制度の要件を満たす統合的な会計・請求ソフトウェアやシステムを導入することで、一貫性と効率性を確保します。

統合されたシステムを導入することで、重複する作業の削減やエラーの低減が期待できます。

文書管理ポリシーの策定

明確な文書管理ポリシーを策定し、従業員に遵守を徹底させることで、コンプライアンスの確保と効率的なデータ管理を図ります。

このポリシーには、文書の保存期間、アクセス権限、セキュリティ対策などが含まれるべきです。

定期的なレビューと改善

システムの導入後も、定期的にその運用をレビューし、必要に応じてプロセスやシステムの改善を行います。

変化する法的要件やビジネスのニーズに柔軟に対応することが可能になります。

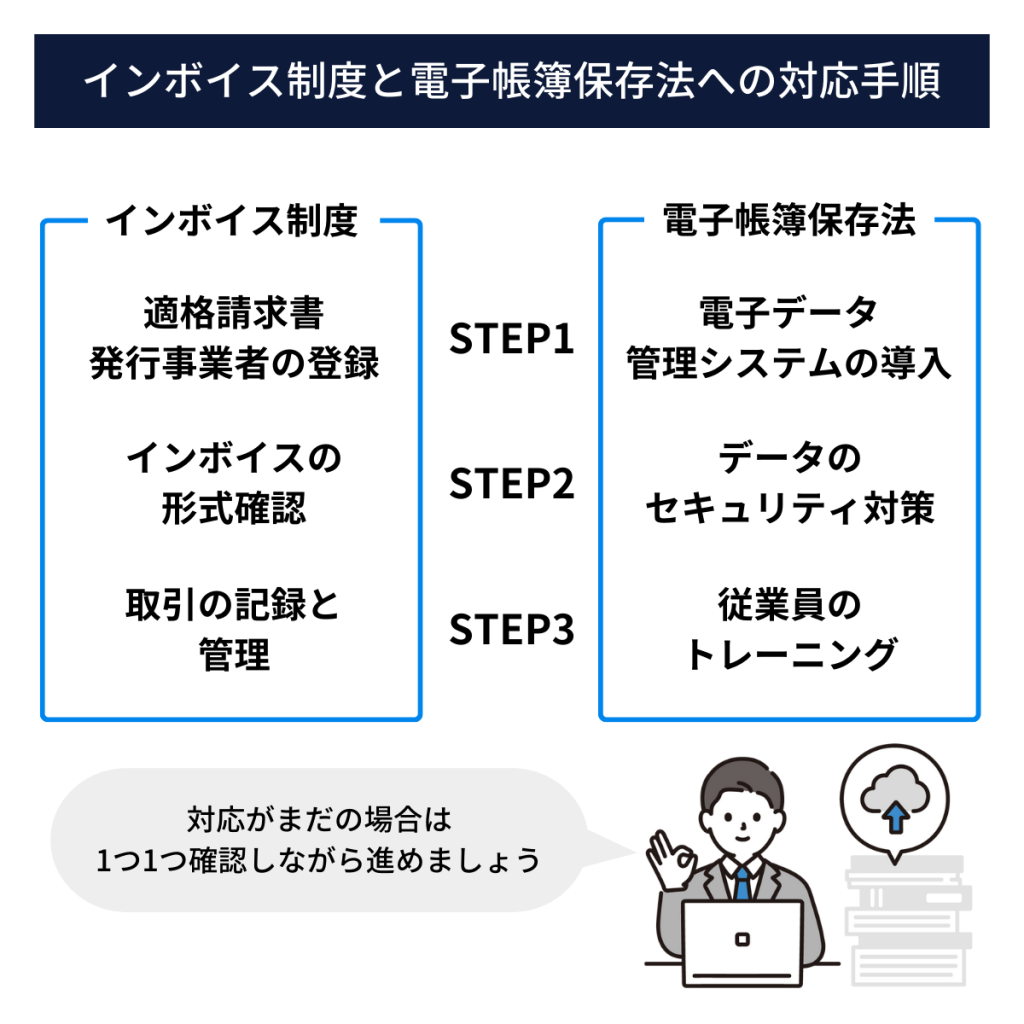

インボイス制度と電子帳簿保存法への対応手順

インボイス制度と電子帳簿保存法への対応は、事業者にとって避けては通れない重要な課題です。しかし、具体的にどのような手順を踏めば良いのか、特に初心者にとっては不明確な部分が多いでしょう。

ここでは、両制度への対応手順、具体的な対策、そして効率的なシステム導入のポイントについて、実践的なアドバイスを提供します。

インボイス制度への対応手順

インボイス制度への対応には、以下のステップがあります。

1.適格請求書発行事業者の登録

まず、事業者は自身が課税事業者であるか確認し、税務署に適格請求書発行事業者として登録を行う必要があります。

2.インボイスの形式確認

登録後、インボイスに必要な要素(登録番号、適用税率、消費税額等)を含む形式を確認します。

3.取引の記録と管理

取引ごとに適格請求書を発行し、これらの記録を管理します。

電子帳簿保存法への対応手順

電子帳簿保存法に対応するためには、以下のステップがあります。

1.電子データ管理システムの導入

電子取引における帳簿や書類を電子データとして保存するためのシステムを導入します。

2.データのセキュリティ対策

保存されたデータのセキュリティを確保し、バックアップを定期的に取ることが重要です。

3.従業員のトレーニング

電子帳簿保存法に関する知識を従業員に伝え、適切な管理が行えるようトレーニングを行います。

システム導入のポイント

効果的にシステムを導入するには、以下のポイントが重要です。

機能性と利便性のバランス

システムは電子帳簿保存法やインボイス制度の要件を満たすだけでなく、使いやすさも考慮する必要があります。

予算とコスト効率

導入するシステムは予算内で最大の効果を発揮するものを選ぶことが大切です。

サポート体制

システム導入後のサポート体制が整っているかも、選定の重要なポイントです。

FAQ:よくある質問とその回答

Q1:インボイス制度の適用を受けない小規模事業者にはどのような影響がありますか?

A1:小規模事業者がインボイス制度の適用を受けない場合、発行する請求書では消費税の仕入税額控除が認められません。これは、取引先が小規模事業者からの仕入れにより消費税の控除を受けられないことを意味し、その結果、小規模事業者は取引先から敬遠される可能性があります。

Q2:電子帳簿保存法において、保存期間の要件はどのように定められていますか?

A2:電子帳簿保存法において、税務に関連する文書の保存期間は通常、作成または受領日から7年間とされています。ただし、特定の文書や事情によっては、これより長い保存期間が求められることもあります。適切な保存期間については、税務署や専門家のアドバイスを参考にすることが重要です。

まとめ

インボイス制度と電子帳簿保存法の主な違いは、対象となる書類の種類と保存方法にありますが、事業者にとってはこれらをセットで考え、適切な対応を行うことが重要です。

効果的なシステム導入と社内ポリシーの策定は、両制度への対応を円滑にし、税務処理の正確性と効率化を図る上で不可欠です。

この記事が、インボイス制度と電子帳簿保存法の理解を深め、事業者がこれらの変化に対応するための有益な情報源となることを願っています。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ