こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

請求書のついては税法や法律的なルールが存在するので、それを知ることにより、トラブルを未然に防止できます。

会社によっては請求書発行のワークフローが存在しない会社もあります。そのリスクも理解して、ない場合は導入を検討しましょう。

また、2023年10月より始まるインボイス制度が開始されます。個人事業主はじめ、すべての法人は事前に準備しなければならないことが多く、導入の背景を理解し抜け漏れなく準備していきましょう。

目次

請求書を「発行」する意味は?

請求書は法律的な側面でみると、民法166条1項1号に規定されており、「債権の発生及び消滅に関する法律上の事実」は、5年間保存しなければならないと規定しています。請求書は、債権が発生したことを証明する書面ですので、5年間保存する必要があります。

営業取引の側面からは、取引があったことを証明する手段として有効な書面です。たとえば、取引の相手方が「商品代金の請求を受けていない」などと主張した際に、取引の存在を証明する証拠の1つとなります。

税務上の側面からは、請求書には記載の取引金額や消費税、支払方法、支払期限などが記載されています。これらの情報を元に、売上や仕入の帳簿を作成し、税務申告を行うことができます。

このように請求書を発行することで、取引先とのトラブルを防ぎ、会社としてはスムーズな取引を行うことができます。

請求書を「承認」する意味は?

請求書を発行して取引先に送付する前に、社内で承認することに意味があるのでしょうか?

請求書発行の社内承認とは、請求書の内容が正しいかどうかを確認した上で、会社として発行を許可することです。

請求書には、商品やサービスの提供内容、金額、支払期日などの情報が記載されています。これらの情報が正しく記載されていないと、取引先とのトラブルにつながる可能性があります。そのため、請求書を発行する前に、必ず内容を確認し、承認する必要があります。

社内承認には、複数段階の承認が望ましいです。例えば営業担当者が発行し、その上長が承認するのに併せ、経理等の別部署の承認を経るのが内部統制としては望ましいです。

内部統制とは、金銭横領や不正事故が起こらないようにするリスク管理など、企業が健全かつ効率的に事業活動を運営することを指します。

企業によっては、請求書発行の承認権限を特定の役職者に限定している場合もあります。

請求書発行の承認は、経理的にも重要です。請求書を発行することで、売上を計上することができます。また、請求書には、支払期日が記載されているため、入金予定も確認することができ、資金繰りにも役立ちます。

ワークフローと内部統制の関係

内部統制とは、企業の資産や情報の安全性を確保するための仕組みです。内部統制を整備することで、不正や不祥事を防ぎ、企業のコンプライスを担保することができます。

ワークフローとは、業務を進めるためのするための一連のステップのことを指します。ワークフローを構築することで、業務を効率化したり、ミスを防いだりすることができます。

内部統制とワークフローは、密接に関係しています。ワークフローを設定することは、内部統制を整備するための基礎となります。内部統制とワークフローは大企業や上場企業だけのものではなく、未上場企業や中堅企業も整備することにより、取引先からの信頼も厚くなり信用力が上がります。

請求書発送の手順

請求書を取引先に送付するために、社内ではどのような手順で進めるのでしょうか。

請求書を発行するまでに決めること

信用調査を実施して取引先企業や個人の信用度を調査します。これにより売掛債権の未回収リスクを回避することが可能です。

今は、現金取引よりも掛売取引(後払いの売掛債権)が一般的な商習慣ですが、支払期日に取引先からの入金がないと資金繰りが窮することになりますので、売掛債権の未回収リスクがないようにしなければなりません。

取引先の信用情報が悪い場合は、後払いの売掛債権でなく、前金取引なども検討します。

請求書の作成

請求書の作成手順は、おおまかに説明すると下記のようになります。

- 請求書のフォーマットを用意する

- 請求書の作成日、請求書番号、請求先の会社名、住所、電話番号、担当者名を記載する

- 商品名、数量、単価、金額を記載する

- 合計金額、消費税額、総額を記載する

- 請求書に押印する

請求書の作成には、エクセルを使用することも多いですが、請求書作成ソフトを使用すれば、簡単に請求書を作成することができます。また、クラウドサービスの請求書発行システムを利用すると、法改正などに自動対応されるため、自社でシステム対応する必要なくなり、安心して継続利用が可能となります。

請求書の承認

請求書の内容が正しいかどうかを確認した上で、発行を許可することです。発行許可は発行者とは別の上長や経理部門の責任者などが望ましいです。

請求書の発送

請求書は、通常、郵送で送付されますが、電子メールで送付することもできます。クラウドサービスの請求書発行システムを利用する発送と受領が自動で行われ、送信や受信履歴も記録され安心です。

請求書の入金確認

取引先から入金期日に入金されたかどうかを確認することが重要です。請求が入金されていない場合は、取引先に督促を行う必要があります。未入金は資金繰りに大きく影響します。

請求書保存の法律改正(電子帳簿保存法)

2022年1月1日より改正電子帳簿保存法が施行され、国税関係(法人税法や所得税法、消費税法など)の帳簿や書類を電磁的記録(電子データ)で保存するルールが変わりました。改正電子帳簿保存法では請求書も対象となります。

請求書などの書類を、電子メールやクラウドサービスなどを利用した電子取引で受領した場合、データのまま保存しなければなりません。

請求書を電子メールで発送する場合は、請求書をPDF形式に変換して、取引先に送信します。請求書発行システムを使用する場合は、請求書発行システムに取引先の情報を入力して、請求書を発行します。

インボイス制度

請求書については、新たに2023年10月よりインボイス制度が始まります。

インボイス制度とは、消費税の仕入税額控除の適用を受けるための新たな制度です。

消費税法では、税務書類を紙で保存することが原則とされていますが、「適格請求書等保存方式」を利用することで、紙の請求書や領収書を電子データとして保存することが可能になります。

事業者が負担する消費税は、生産する財、サービスに上乗せされ一般消費者に請求されます。最終の消費者はその財、サービスに上乗せされた消費税を負担する仕組みとなっています。

事業者が消費税の「仕入税額控除」の適用を受けるためにはインボイス(適格請求書)の保存が必要と改定されました。また、2023年10月以降は、適格請求書がないと仕入税額控除ができなくなります。適格請求書は「インボイス発行事業者(適格請求書発行事業者)」に登録している事業者のみが交付できる請求書のことです。

インボイス発行事業者の登録申請書の受付は2021年10月1日から始まっていましたが、インボイス制度が始まる2023年10月1日から登録を受けるためには、2023年9月30日までに納税地を所轄する税務署長に登録申請書を提出する必要がありますので注意しましょう。

電子請求書のメリット

紙の請求書から電子請求書に移行が進んでいますが、メリットは何でしょうか?

請求書発行の迅速化

紙の請求書の発行が遅延する主な理由としては、業務フローが不透明なところです。発行者が請求書を作成して上長や別部門の経理担当者が承認して、取引先に発送するまでの各ステップで、どこかの作業が滞留すると取引先への請求書の発送が遅延することがあります。

業務フローの可視化ができれば、どのステップで承認業務が実施されていないか明確になります。また、請求書の作成時期や承認時期を一目で確認することができます。

保管コストや保管作業の軽減

法人税法で帳簿の保管期間が定められており、税務申告書は申告の提出期限から7年、それに付随する請求書等も同様と決まっているため、紙で全て対応しようとすると保管場所と保管コストが莫大となります。電子帳簿保存法の保存要件を満たした上で電子保存されていれば、データ化した後の原本をすぐに破棄することも認められています。

経理の自動仕訳が可能

紙の請求書では手作業で営業取引を会計システムに仕訳入力しなければならず、入力作業に多くの時間がかかりました。しかし、電子請求書に切り替え、会計システムへの自動連携機能を利用することで営業取引を自動仕訳することも可能となり、作業時間の効率化も図れます。

また、銀行WEBサービスからの入金データと会計ソフトを連携すると、請求書の金額が取引先から入金された際に、会計仕訳に反映することができるようになります。また、未入金だった場合も早期に取引先への督促が可能となります。

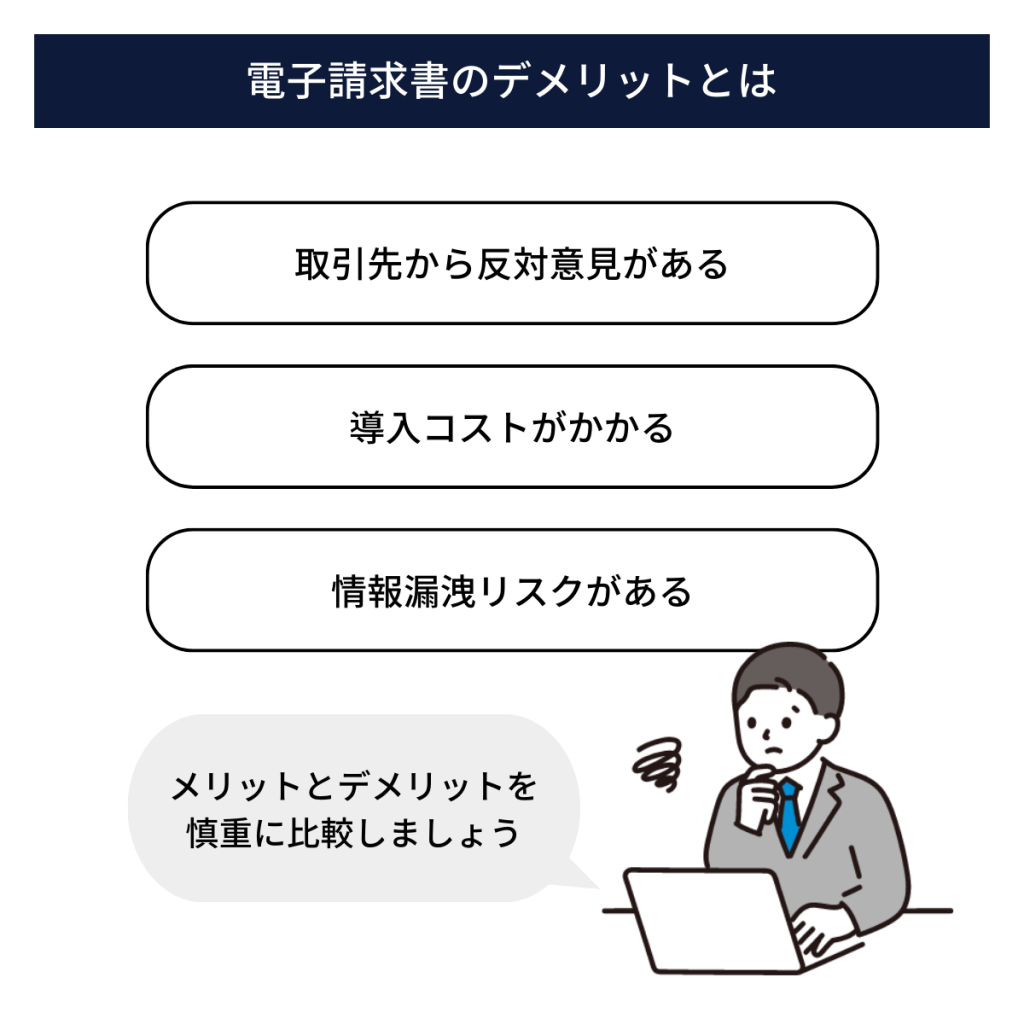

電子請求書のデメリット

紙の請求書から電子化に移行するメリットが多い印象ですがデメリットはあるのでしょうか?

取引先から反対意見がある

個人商店や中小企業は、電子請求書では対応できないと感じるケースも多く、電子請求書の発行を拒否する取引先も一定数存在しています。。ただ、近年のDX(デジタルトランスフォーメーション)の進行や消費税法におけるインボイス制度の導入などもあり、その障壁も低くなっています。

導入コストがかかる

紙の請求書と比較して、電子請求書システムは費用がかかります。

しかし、電子化の導入により事務の効率化が図ることができ、人件費の削減が可能となります。それを含めた総コストを比較して検討することが大事です。

ただ、近年はクラウドサービスの電子請求書発行システムが各社から販売されており、初期導入費用や月額利用料も安価になっています。

情報漏洩リスクがある

電子請求書は、インターネットを通じて送受信されるため、ハッキングやデータ漏洩のリスクがあります。そのため、自社でセキュリティー対策を講じる必要があります。

但し、クラウドサービスの利用ならば提供元のシステム会社がセキュリティー対策も準備してくれるため、自社での対策は不要です。

税法における請求書の取り扱いについて

法人税法において、請求書は益金(会計での収益)を証明する証憑となります。従って保管期間などが明確に提示されています。

消費税法においても、納付すべき消費税額は売上に係る消費税から仕入に係る消費税を差し引いて計算することとなっており、請求書は受け取る場合の証憑として重要です。特に2023年10月から導入される適格請求書等保存方式(インボイス)との関係では、請求書の保存が重要となります。

まとめ

請求書については企業経営において売上を計上し、それを取引先に送付し入金に至る経済活動のスタートとなるのもので、多くのルールが存在します。

請求書に関してはインボイス制度もすぐに導入されますので、その準備にも時間がありません。しっかり対応していきましょう。

その過程で、承認プロセスをしっかりと確認し、ワークフローシステムも導入すると、より効率的かつ安全に請求書の発行ができるようになります。