こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

企業の売上高について「いつ」「いくらで」「どのように」計上するべきか、会計実務において特に重要な問題です。この点について2017年7月に企業会計基準準備委員会(ASBJ)は「収益認識に関する会計基準案及び適用指針案」(以下、収益認識基準)を公表しました。その後、任意適用期間を経て、2021年4月より大企業を中心に収益認識基準は強制適用されます。これは会計実務上大きな変革であり、会計担当者にとって対応していくべき喫緊の課題といえます。

本稿では自動車の長期リースを提供する企業に絞って、収益認識基準の導入にどのように備えるべきか、ポイントを解説します。

収益認識基準の概要

これまで実務上、収益認識は「商品等の販売又は役務の給付によって実現したものに限る」とされ、実現主義が基本とされていました。これに加えて、出荷基準や検収基準、指定地引渡基準など各業界ごとの独自基準もあり、収益認識は複雑化していました。特に問題だったのは、国際的な会計基準との乖離が大きくなってしまったことです。このため、国際的な収益認識に近づけていこうとの声が大きくなり、収益認識基準が規定されました。

収益認識基準によると「約束した財又はサービスを顧客に移転することによって企業が履行義務を充足した時」に収益を認識するものとされます。収益認識は次の5つのステップを経て行われ、具体的には①契約内容を確認して契約の識別を行う、②契約中の履行内容を判断して契約中にいくつの履行義務が含まれるのか判断する、③履行義務ごとの取引価格を算定する、④履行義務を取引価格に対して実質的に配分する、⑤履行義務が充足されたかどうかを判断する、というものになります。

収益認識基準が、実現主義に基づく収益認識と大きく異なるのは明らかといえます。このため収益認識基準の要求する基準を満たしているかどうか、今後は契約の実態に即して判断しなければならないのです。

例えば、新車販売を例にとると、従来は出荷時点を基準として機械的に収益認識を行っていましたが、今後は収益認識基準に基づいて製品出荷時点で製品に対する支配が顧客に移転しているかどうかを実質的に判断しなければなりません。

自動車の長期リースにおける収益認識上の問題点

収益認識基準に関連して問題となるのは次の2点です。

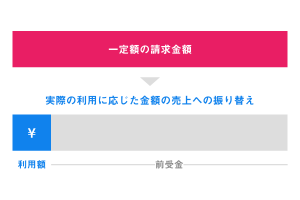

第一に、履行義務の識別についてカーリースの場合、自動車本体のリース契約に、メンテナンスサービスが付帯されていることが少なくありません。このような場合、自動車本体のリースとメンテナンスサービスは実質的に別の履行義務と判断して売上の計上を行わなければなりません。

第二に、履行義務が充足されたかどうかについて、リース契約が年単位に及ぶ場合は特に注意が必要です。例えば、3年契約の契約を締結したとして履行義務の充足は1年ごと行う必要があり、契約総額を3年分に均等に分割して売上の計上を行わなければならないのです。

終わりに

本稿では収益認識基準の概要と、自動車の長期リースに対する影響について論じてきました。収益認識基準への対応は、会計担当者にとって大きな負担と感じるのが正直なところかもしれません。しかし、収益認識基準の導入によってこれまで以上に取引実態に即した会計処理がなされるというメリットもあります。今までに気づかなかった面もあり、業務改善につながる可能性もあるのです。

従来の基準から変化することを単純に負担だと捉えるのでなく、新しい視点で取引を行う機会にしていただきたいと思います。本稿がそのための一助となれば幸いです。

請求管理のことなら、私たちにご相談ください。

私たちは、請求書の郵送やメール送信ができる請求管理クラウド「クロジカサブスク請求管理」を提供しています。 豊富な知見を活かし、お客様の業務フローに合ったシステムの連携方法をご提案します。 請求業務でお悩みの企業の方は、気軽にご相談ください。

請求書発行業務を80%削減する方法とは?

サブスク請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカサブスク請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ