こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

製造業は「モノ売り」から「コト売り」へ転換が図られています。

従来型の手法では競争力も低くなる一方なので、製造業もサービス業を導入する必要に迫られてきています。

そして、「コト売り」に向かっていくとき、経理手法が変更されることになります。

今回は、「コト売り」への転換で変わる経理のポイントを解説します。

「モノ売り」から「コト売り」へ進む製造業の経理

「モノを売り切り型」でビジネスをしてきた製造業は、この「モノ売り型ビジネス」から「コト売り型ビジネス」に転換しなければ競争力がつかなくなってきているため、技術変革と共に進化していく必要に迫られてきています。

自ら技術革新を行い「顧客主義」の「コト売り」へ転換することで起死回生を図ろうとする取り組みに取り組んでいる製造業社も増えてきています。新しいビジネスモデルへ変化すれば、諸々の変化・変容も生じるので、それに伴い事業資金を管理する経理部門も変化が必要となります。

製造業の経理の基本とは?

経理には「商業簿記」と「工業簿記」の2種類がありますが、製造業は製品の製造を行うので「工業簿記」で経理処理をします。「工業簿記」は「商業簿記」とは異なるため、経理処理上では直接費、間接費、材料費、仕掛品、原価差異など特殊な勘定科目が多く登場します。

製造業は「モノ作り」なので、工場内に各セクションがあり、ほとんど分業制になっています。大量生産を行うために、生産効率を上げる生産ラインの流れ作業を中心に生産管理を行なってきました。

製品は各種部品で組み立てられているため、それぞれコスト管理を行わなければ製品の製造原価を計算できないので、「工業簿記」に則って経理を行う必要があります。

第二次産業である製造業もサービス業をやらなければ生き残れない

製造業は「モノ売り」ビジネスをずっと行ってきましたが、「モノが売れない」時代に突入してしまったことにより、各製造会社はいかに在庫を減らすことかということに注力していかなければならなくなってしまいました。

しかし、商品のコモディティ化が起こって顧客の嗜好が掴めなくなってしまったことで、販売数の減少が更に加速し、在庫の減少も追いつかなくなってしまいました。そのため、製造業は製品を製造し販売するだけではなく、販売後のケアなどサービス業のノウハウを導入するようになり、AI・IT・デジタル化の時流に乗り、独自の販売戦略を構築していくことが求められるようになったのです。

第二次産業である製造業は業態変化の必要はないとされてきましたが、前述の理由により、製造業も業態変化をしないと生き残れない時代となってきています。

「モノ売り」から「コト売り」に転換するときのサブスクリプションビジネス

新しいビジネスモデルである「サブスクリプションビジネス」の定義は本来、「定額制」ではなく「従量課金制」とされていますが、現在ではどちらの意味でも使用されています。電子書籍の読み放題、動画の見放題、音楽の聴き放題などがよく代表例に挙げられるサブスクリプションビジネスですが、これらはほとんど商業・サービス業の販売戦略ツールになっており、昨今では珍しくないビジネスモデルになっています。

ところが製造業は業種の特殊性からか、サブスクリプションビジネス化は難しいと考えられ、導入に二の足を踏んでいました。しかし、「コト売り」は「顧客第一主義」なので、このジリ貧状態を脱出するためにはサービス業へと進出する必要性が高くなり、どのように製造業のサブスクリプションビジネスを確立させるか、模索の日々が始まりました。

IoT導入と消費者の価値観の変容

製品の販売戦略は、いかにして製品を売りながら、どのようにして顧客をつなぎとめ、収益の長期的安定を図れるかにかかってきます。しかし、顧客はすぐに製品に飽きてしまうため、定着率がそれほど高くない場合が多くなってしまうと考えられます。

販売した製品に飽きられてしまうと、顧客嗜好もすぐに流動してしまうため、新しい製品の製造が度々必要となってしまい、結果製造は疲弊してしまいます。なので、いかに製品を飽きられないようにするのかが最も重要な課題となります。

その解決策の一つとして、IoTの導入があります。IoTを導入することにより、付加価値をセットできるようになったり、すぐにバージョンアップ、アップデートができる状態になったりすると同時に、顧客のニーズを拾い上げ、対応し、製品作りに応用ができるようになるため、顧客の飽きにも対応できるようになります。

バックオフィス業務とDX化による変革

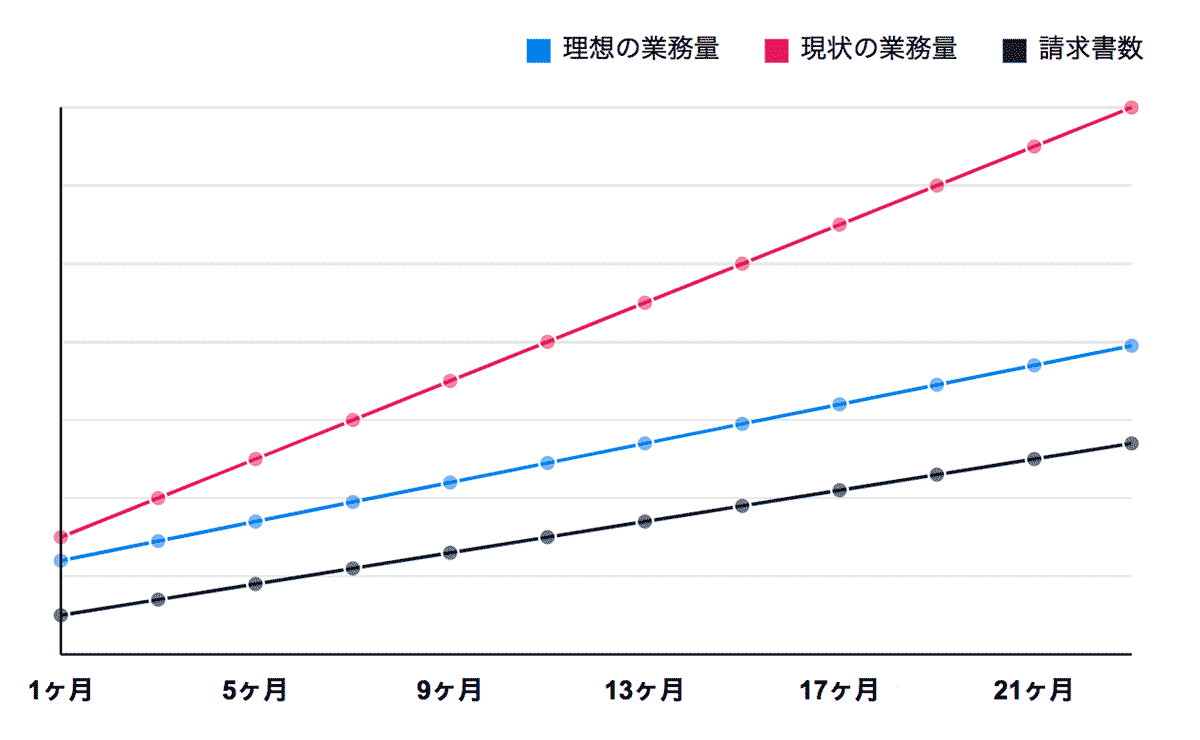

「顧客第一主義」は各顧客(取引先)のニーズに合った契約締結が必要となるので、個別対応と同じく業務が煩雑になり管理する手間が多くなるため、バックオフィス業務は事務量だけが膨大になっていきます。

事務仕事は営業とは異なりデスクワーク中心なので、業務の効率化が難しくなります。事務量と人件費は、労働分配率やオフィスフロア面積に応じた経営指標などで確認することはできますが、「事務量が多いから事務員を増やしたら解決」という単純な問題ではありません。事務処理能力が高い社員がいればいいですが、どうしても特定の社員に業務を上積みする傾向が強くなり、業務の負担が過度に属人的となれば、働き方の改革が難しくなります。

デスクワーク業務の効率化はアウトソーシングによって解決するケースが多くなっています。しかし、資金管理を行うセクションは経営の中核なので、社内セクションとして置いておき、アウトソーシングしたくないと考える経営者も少なくありません。そのため、社内で解決できる手段として売上や請求管理のシステムも導入が検討されるようになっています。

サブスクリプションビジネスの経理手法のポイント

契約ごとに処理が違う

サブスクリプションビジネスは、取引先への個別対応サービスを提供するビジネスモデルであり、顧客のいる期間中は中長期安定収益へと繋がっていきます。ただし定期契約レベルになっていくので、途中解約(チャーン)をされたら収益の先読みができなくなります。

サブスクリプションビジネスの契約形態は大きく分類して「単月契約」と「年間契約」があります。経理手法として単月ごとに売上計上すべきか、一年後に一括売上計上にするか、どちらかを選択する必要があります。

年間契約の場合、一年後の売上合計額を計上するとすれば、途中で契約解約された場合、それまでの売上を按分計算して計上しなくてはならず、予め締結する契約条項にその旨を記載して、契約締結の際に同意を得ておかなければいけません。

「単月契約」と「年間契約」の両方を一つのサービスで行うことは充分に想定されるので、会計ルールだけはきっちりと明確化して経理処理をしなければ、月次決算に計上する金額がバラバラになるおそれがあります。そうなってしまうと、年度決算における修正事項を処理する前段階で、月次決算書の信頼性が下がることになるために注意が必要となります。

新収益認識基準と経理上の仕訳

2021年4月の会計年度から「新収益認識基準」が適用され、経理処理のやり方が変わりました。サブスクリプションビジネスがこれから多くなることを見込み、収益認識の基準を変更することで、売上計上時期など経理処理も変更されます。

製造業は出荷時、納品時、検収時と段階ごとに会計基準の選択が発生しますが、それぞれ異なる独自の基準を持つ会社が増えていった結果、会計基準も会社ごとに異なるため、企業業績を反映する財務諸表の比較が曖昧になるという問題が発生していました。

新収益認識基準はそれを改めるために適用される会計基準であり、大会社は強制適用となっています。

新収益認識基準の適用除外となる収益とは?

- 「金融商品会計基準」による金融商品に係る取引

- 「リース会計基準」によるリース取引 ※ただしサブスクリプション型リース契約ならば「リース料」として処理

- 保険法による保険契約

- 同業他社との交換取引

- 金融商品の組織または取得において受け取る手数料

- 「不動産流動化実務指針」の対象となる不動産の譲渡

サブスクリプションビジネスは一定期間のサービスを利用することでサービス料を支払うビジネスモデルなので、毎月または一定期間(年間)毎に支払いが発生します。

サブスクリプションビジネス、またはソフトウェアのライセンス契約に基づき使用料を支払った場合の仕訳

経理事務の仕訳の勘定科目は、「支払手数料」および「(短期)前払費用」として計上します。

①月額利用

| 借り方 | 貸し方 |

| 支払手数料 ×××円 | 普通預金 ×××円 |

②代金一括払いまたは1年契約内の利用

| 借り方 | 貸し方 |

| 短期前払費用 ×××円 | 普通預金 ×××円 |

③代金一括払いまたは1年超契約の利用

1年目

| 借り方 | 貸し方 |

| 支払手数料 ×××円(今年分) 前払費用 ×××円 (翌年分) | 普通預金 ×××円 |

2年目以降

| 借り方 | 貸し方 |

| 支払手数料 ×××円 | 前払費用 ×××円 |

サブスクリプションビジネスの請求書発行時と売上計上時の仕訳

1-1.月額契約による請求書発行時

| 借り方 | 貸し方 |

| 契約資産(売掛金) ×××円 | 売上 ×××円 |

1-2.売上入金時

| 借り方 | 貸し方 |

| 普通預金 ×××円 | 契約資産(売掛金) ×××円 |

2-1.代金一括払いまたは1年契約内による請求書発行時

| 借り方 | 貸し方 |

| 普通預金 ×××円 | 契約負債(前受金) ×××円 |

2-2.売上入金時

| 借り方 | 貸し方 |

| 契約負債(前受金) ×××円 | 売上 ×××円 |

※「契約資産」「契約負債」の勘定科目は、新収益認識基準を強制適用した上場企業・大会社の経理計上科目です

手形決済は廃止の方向へ

2022年11月、デジタル化の推進により、全国の手形交換所の業務が電子交換所に移管されました。しかし、2026年度までに紙の手形の廃止を目指して政府も取り組んでいますが、まだデジタル化の移行は途中段階にあります。

収入印紙や割り印を押し、裏書きするなどの手形使用の面倒な商慣習に、難色を示す方が多いとアンケートデータでも出ています。

いずれにしても、手形決済が失われると同時にデジタル決済に移行されていくため、電子化された経理の業務効率はもっと進んでいくと考えられます。

参考:手形交換所の交換業務に幕 電子交換所にシフトへ 紙の手形廃止に向け、でんさいの存在感がじわり上昇

BtoB製造業は物流コストの問題を考えなければいけない

デジタル化による物流コストの削減は、滞留在庫の管理と処分に依るところが強く、これらに関しては産業ロボットに任せればいいという考え方になってきています。しかし、輸送費のコスト削減にデジタル技術が導入できるかどうかは、自動運転など自動車産業の進化による部分が大きいため、労働力が減少した際に労働生産性およびコストダウンにつながるかどうかが問題となります。

物流コストのデジタル化にどのように取り組むべきか、まだ正しい結論が出ていませんが、製造業は物流コストも考慮して、受発注コスト計算の管理を行わなければなりません。

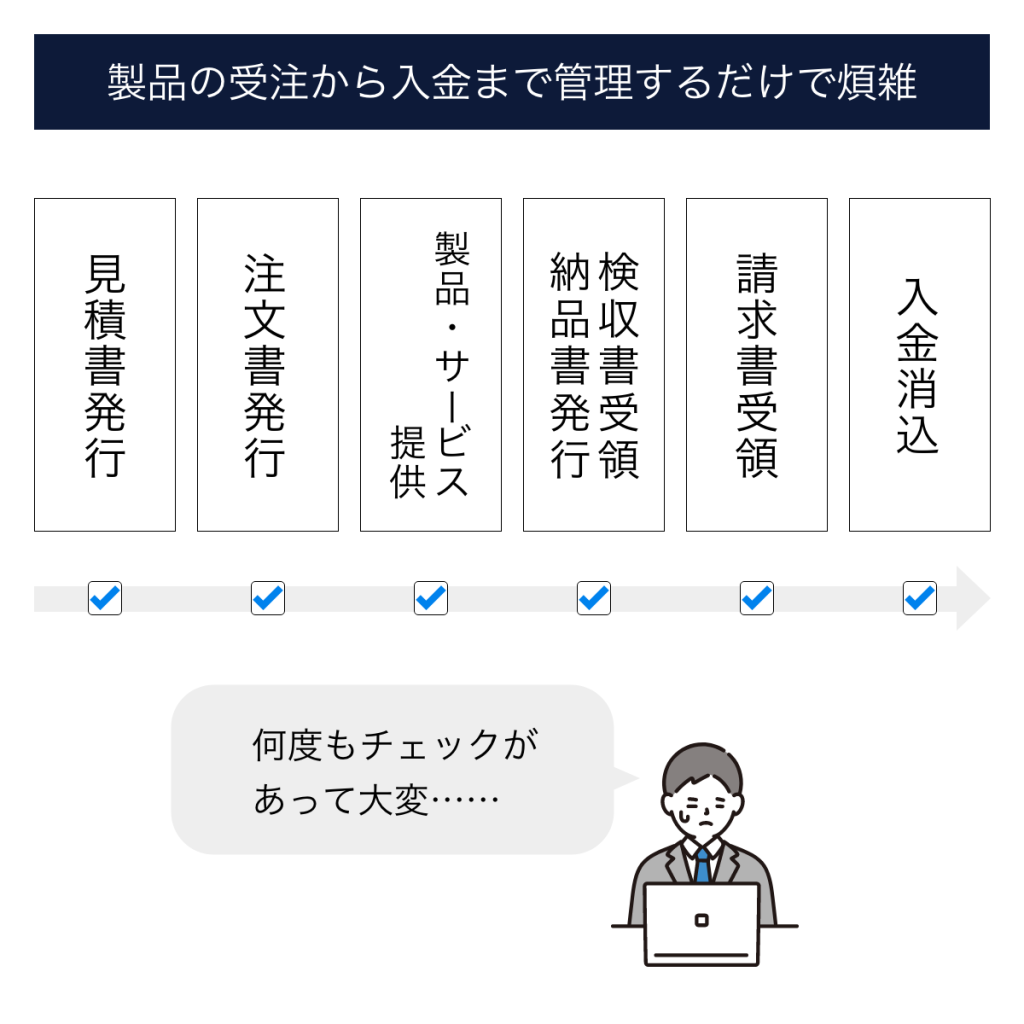

請求管理の複雑さと事務の煩雑さをどう乗り越えられるか

製造業は「コト売り」に移行するサブスクリプションビジネスを導入することで、契約に対応する請求・入金管理が複雑になってきます。従来型の経理・財務業務はより仕事量が多くなり、製品の受注・売上、請求書の発行から入金まで管理するだけで煩雑になります。

- 見積書発行

- 注文書受領

- 製品・サービス提供

- 納品書発行・検収書受領

- 請求書受領

- 入金消込

請求書漏れに注意して何度もチェックしなければいけないため、膨大な時間を費やし非効率となるだけで、会社としては経営判断力を低下させてしまう原因になり、市場競争に適応できなくなります。

デジタル化を進め、請求管理システムを導入することで、この問題を解決させることができます。請求書の作成・発行・保存から請求漏れの通知や、請求書の定期発送スケジュール管理などをシステム化して業務効率化を図ることができます。

請求書管理機能を導入することで、請求漏れや請求ミスを最小限に抑え、自動売上計上することにより残高など一目で確認できます。現在は会計ソフトを導入しての電子会計が主流なので、手書きの帳簿をつける経理担当者は少なくなりました。

しかし従来の会計ソフトは帳簿計算をすべて手入力する必要があり、月次決算から年度決算まで金額数値は表示されますが、請求管理はすべて手作業で、封詰め郵送する手段も結局必要となります。だからこそ請求管理システムが新しく開発され、クラウドサービスも登場しています。

損益計算書の変更

新収益認識基準により、損益計算書は、諸表形式は同じでも必然的に従来型とは計上される金額数値が異なってきます。特にサブスクリプションビジネスに移行すれば、将来の収益予測はできるものの、財務諸表は単年度計算で表示され明示化されるため、株主投資を呼び込むものとしては難しい会計科目表示を使用することになります。

株主も従来型の財務諸表分析では企業業績の実態が把握できなくなるため、サブスクリプションビジネスを導入した企業の財務諸表を的確に分析できる知識を持たなければ投資判断に影響が出てしまいます。

管理会計は固定費と変動費に区別され、事業予測するために使用されてきました。中長期的安定収入を予測できるサブスクリプションビジネスモデルは、顧客契約に基づくビジネスなので解約率(チャーン)を計算して数値表示しなければならなくなります。

会計ソフトに表示された従来型の経営指標だけに依存する経営分析では追いつかなくなってくると考えられてます。そこで、顧客満足度という雰囲気だけでは掴みづらい現状を数値化して分析する試みなどもすでに始まってきています。サブスクリプションビジネスは未来収益予測で成り立とうとするため、新しい経営指標の出現など、従来の損益分岐点の変更も余儀なくされます。

まとめ

経理・財務・経営分析など会計関係の分析力を大きく変えていくサブスクリプションビジネスは、より専門性が高い知識が要求されてきますが、AI・IT・デジタル化が推進され主流になっていく時代の到来にあたり、会計計算と分析手法のデジタル化による「見える化」は不可欠となってきています。