こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

2023年10月から導入された「適格請求書等保存方式」、通称「インボイス制度」は、多くの事業者にとって大きな転換点となっています。

この制度は、複数の税率に対応した仕入税額控除の新しい方式として導入され、事業者間の取引における消費税の取り扱いをより明確にすることが目的です。

インボイス制度の導入により、事業者は適格請求書を交付し受け取ることで、消費税の仕入税額控除を行うことが可能になります。

そこで本記事では、適格請求書の書き方やルールなど具体的な取り扱いについて詳しく解説しますので、ぜひ参考にしてみてください。

適格請求書等保存方式(インボイス制度)の概要

適格請求書等保存方式(インボイス制度)の導入背景

適格請求書等保存方式(インボイス制度)は、消費税の仕入税額控除の取扱いをより透明化し、正確に行うための制度として導入されました。

適格請求書によって正確な適用税率や消費税額を伝えることが可能となり、消費税の取り扱いがより透明性を持ち、正確性が向上します。

また、取引の記録や証拠の提供も容易になり、税務上の誤解やトラブルを防ぐことが期待されています。

適格請求書とは

適格請求書とは、消費税の仕入税額控除を受けるための重要な書類の一つです。2023年10月1日の制度導入以降は、消費税の仕入税額控除を受けるためには、適格請求書の交付・保存が必須となります。

適格請求書には、以下のような特徴があります。

- 正確な情報の提供

- 特定の記載事項の要件

- 発行事業者の登録番号

- 税率ごとの区分

正確な情報の提供

適格請求書は、売り手から買い手へ、正確な適用税率や消費税額などの情報を伝えるための書類として機能します。

特定の記載事項の要件

適格請求書には、一定の事項が記載される必要があります。これには、取引の内容、取引金額、適用される消費税率、消費税の額などが含まれます。

発行事業者の登録番号

適格請求書発行事業者の登録番号の記載が必須となります。登録番号により発行者の正確な識別ができるようになります。

税率ごとの区分

消費税の税率ごとに、その税額を区分して記載する必要があります。そのため、消費税の計算がより明確になります。

適格請求書の重要性

適格請求書は、以下の点において消費税の取り扱いをより効果的かつ正確に行うための重要なツールとして位置づけられています。

- 取引の透明性の向上

- 税務調査時の負担軽減

- 税務上のリスクの低減

- 取引の信頼性の向上

取引の透明性の向上

適格請求書等保存方式(インボイス制度)は、取引に関する情報を明確に伝えることを目的としています。売り手・買い手の双方が消費税の取り扱いに関する情報を正確に理解し、共有することができます。

税務調査時の負担軽減

適格請求書の交付・保存が義務付けられることで、税務調査時に必要な情報を迅速に提供できるようになり、手間や時間の削減が期待されます。

税務上のリスクの低減

正確な消費税の取り扱い情報が記載された適格請求書を基に仕入税額控除を行うことで、税務上のミスや不整合を防ぐことができます。

取引の信頼性の向上

正確な税率や税額を伝えることができる適格請求書は、取引の信頼性を高めるツールとして機能します。

適格請求書のルール

適格請求書等保存方式(インボイス制度)の導入に伴い、正確な取引の記録や税務処理を実現するためのルールが設けられています。以下に、適格請求書に関する主なルールを詳しく解説します。

適格請求書発行業者の登録

適格請求書を発行するためには、国税庁に適格請求書発行業者としての登録が必要です。この登録を行うことで、正式に適格請求書を発行する資格を得ることができます。

記載内容の正確性

適格請求書には、取引の詳細や消費税の額など、必要な情報を正確に記載しなければなりません。誤った情報を記載すると、税務上の問題や罰則の対象となる可能性も生じます。

保存期間

適格請求書は、税務調査などの際に必要となるため、一定期間(通常は7年)保存する義務があります。電子的な形式での保存も認められていますが、その場合もデータの改ざんや消失がないよう、適切な管理が必要です。

電子的な取引の推進

ペーパーレス化を推進するため、適格請求書の発行や受領は、電子的な形式が推奨されています。電子的な取引を行う場合、セキュリティの確保やデータの保護に十分な注意を払わなければなりません。

修正や訂正の手続き

適格請求書に誤りがあった場合、正確な情報を記載した訂正版を発行することが必要です。また、訂正の事実を相手方に通知し、双方の記録を更新する手続きを行います。

税務申告との連携

適格請求書に記載された情報は、消費税の申告時に使用されます。したがって、適格請求書の内容と税務申告の内容が一致していることを確認し、必要に応じて税務署への提出や確認を行います。

適格請求書の書き方

適格請求書は、特定の記載要件を満たさなければなりません。この記載要件を満たさない場合、消費税の仕入税額控除が認められない可能性があるため、正確な記載と適切な取り扱いが必要です。

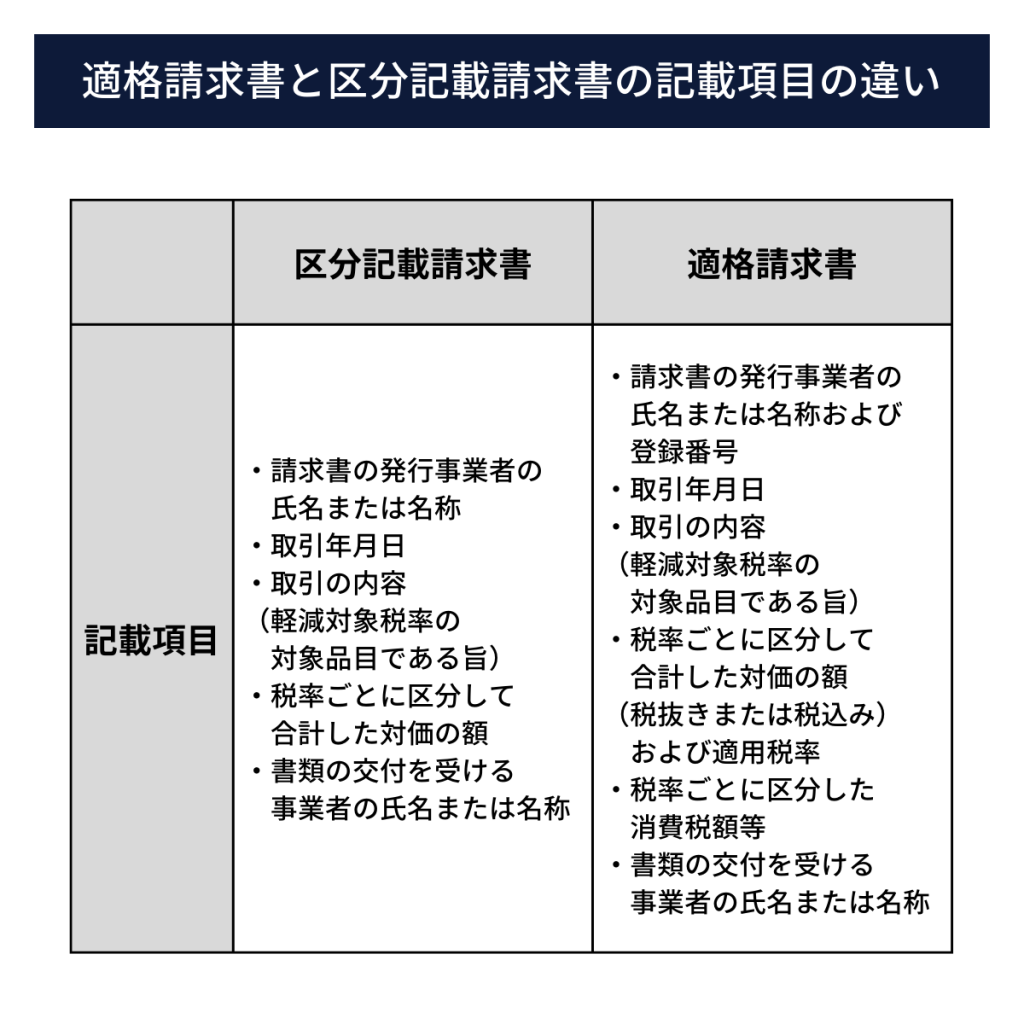

適格請求書と区分記載請求書の違い

適格請求書は、従前の区分記載請求書とは記載項目が異なります。仕入税額控除を受けるための要件として認められるものは適格請求書のみであり、区分記載請求書では認められません。

適格請求書と区分記載請求書の記載項目の違いは、下表のとおりです。

以下に、適格請求書に明記する主な項目とその内容を説明します。

1.適格請求書発行事業者の氏名または名称および登録番号

適格請求書を発行する事業者名、住所、連絡先などの基本情報のほか、適格請求書発行事業者である登録番号を記載します。

2.取引年月日

取引が実際に行われた日付を記載します。取引のタイミングを示す重要な情報となります。

3.取引内容(軽減税率の対象品目である旨)

取引された商品やサービスの名称、型番、仕様、数量、単価などの詳細な内容を記載します。軽減税率の対象品目の場合は「※」などのマークを明示することも認められています。

4.税率ごとに区分して合計した対価の額(税抜きまたは税込み)および適用税率

取引に適用される消費税の税率を標準税率(10%)と軽減税率(8%)に区分して、税率ごとに合計した取引金額を記載します。

5.税率ごとに区分した消費税額等

取引にかかる消費税の金額を標準税率(10%)と軽減税率(8%)に区分して、税率ごとに合計した消費税額を記載します。一つの適格請求書につき、税率ごとに1回ずつの端数処理を行います。

6.書類の交付を受ける事業者の氏名または名称

適格請求書の受取人である取引の相手方の事業者名、住所、連絡先などの基本情報を記載します。

適格請求書のマナー

適格請求書を発行・受領する際には、ビジネスの礼儀や慣習を遵守することが求められます。以下に、適格請求書に関する主なマナーを解説します。

迅速な発行と送付

取引が成立した際には、速やかに適格請求書を発行し、相手方に提供することがマナーとされています。適格請求書の発行が遅延することで、相手方の経理処理や予算管理に支障をきたす可能性があります。

正確な情報の提供

誤った情報や不足している情報を記載することは、取引の信頼性を損なうだけでなく、税務上の問題を引き起こす可能性があります。常に正確かつ最新の情報を提供することを心掛けなければなりません。

電子的な取引の推進

ペーパーレス化を推進するため、可能な限り電子的な形式での発行や受領を行うことが推奨されています。電子的な取引によって、環境への負荷を減少させるとともに、情報の管理や共有も効率的に行うことができます。

保管の徹底

受領した適格請求書は、税務調査や未来の取引の参照のために、一定期間保管することが必要です。適切な場所に整理して保存し、必要に応じて迅速に参照できるように管理することがマナーとされています。

問い合わせや確認の際の礼儀

適格請求書に関する疑問や不明点が生じた場合、相手方に問い合わせる際は、丁寧な言葉遣いと態度で対応することが求められます。誤解やトラブルを避けるためにも、適切なコミュニケーションが重要です。

修正や訂正の際の対応

もし適格請求書に誤りがあった場合、速やかに訂正版を発行し、相手方に通知することがマナーとされています。その際、誤りが生じた理由や今後の再発防止策についても説明することで、信頼関係の維持につながります。

適格請求書導入の注意点

適格請求書の導入は多くのメリットをもたらしますが、事業者にとって注意しなければならない点も存在します。以下に、適格請求書を導入することの主な注意点を説明します。

消費税課税事業者選択届出書の提出

適格請求書発行事業者としての登録を行う前に、消費税課税事業者としての選択届出を行う必要があります。これは、消費税の課税対象となる事業者としての選択を表明するもので、この届出がないと適格請求書発行事業者としての登録は受け付けられません。

複雑化する手続き

適格請求書発行事業者としての登録手続きや、適格請求書の発行・保存に関する新たな手続きが加わることで、業務が複雑化する恐れがあります。適格請求書発行事業者としての登録を行う場合、適格請求書の発行・保存に関する要件を満たす環境を整える必要があります。

適格請求書の発行・保存体制の整備

適格請求書の発行に必要なシステムの導入や、保存に関する管理体制の構築が必要になります。特に、電子的に発行・保存する場合は、セキュリティ対策やバックアップ体制の整備が不可欠です。

導入初期のコスト負担

適格請求書の発行・保存に対応するためのシステム導入や更新、スタッフの研修など、初期のコストが発生する可能性があります。

国税庁のWebサイトで公表される

適格請求書発行事業者としての登録が完了すると、国税庁のWebサイト上で公表されます。公表されることで、取引先や一般の消費者が、適格請求書発行事業者であるかどうかを確認することができます。

まとめ

適格請求書等保存方式(インボイス制度)の導入は、日本の消費税制度における大きな転換点となりました。この新しい制度は、事業者間の取引における消費税の取り扱いを明確にし、税務の透明性を高めることを目的としています。

事業者は、この新しい制度に適切に対応するために、適格請求書の発行や保存、そして取引先とのコミュニケーションの強化など、様々な対策を講じる必要があります。特に、制度のルールや注意点をしっかりと理解し、日常の業務に取り入れることが重要です。

今後のビジネスの発展のためにも、この新しい制度を適切に活用し、そのメリットを最大限に引き出すことが求められます。