こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

前受金とは、商品やサービスの提供前に顧客から先行して受け取った入金のことです。企業において前受金の売上計上は、収益認識の重要なポイントになります。しかし、前受金をいつ売上として計上すべきかのタイミングは、正しい判断と会計基準への適合が求められるでしょう。

この記事では、前受金の売上計上における適切なタイミングと効率的な管理方法について探っていきます。

さらに、実務上の考慮点や留意点についても詳しく取り上げますので、ぜひ最後まで読んで参考にしてみてください。

前受金とは

はじめに、そもそも前受金とはどのような内容のものなのか、基本概要や具体例を解説します。

前受金の基本概要

前受金とは、顧客が将来的に提供される商品やサービスに対して先行して支払いを行い、その受領額が企業の収入として認識されるものです。頭金や予約金、手付金などとして受け取ることがあります。

前受金は、企業の貸借対照表において、負債として表示されます。これは、企業がまだ提供していない商品やサービスに対する義務を示しているからです。

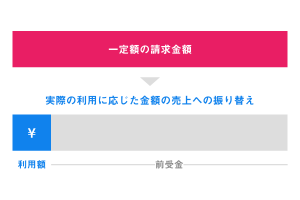

商品やサービスの提供が行われると、前受金は売上として計上され収益となります。このときに、前受金は負債から債務の消滅となり、会計上のバランスが取れるようになります。

一般的に前受金が持っている要素は、以下の通りです。

- 受領金額と受領日:前受金の金額と受領された日付

- 関連する商品やサービス:前受金に関連する具体的な商品やサービス

- 前受金の債務者:前受金を支払う責任がある顧客または取引相手

前受金の役割

前受金の役割を見ていきましょう。

資金調達

前受金は、事前に顧客から受け取ることで、将来の商品やサービスの提供に必要な資金を調達するために使用されます。

収益性の向上

前受金の受領は、収益性の向上につながります。商品やサービスの提供が完了すれば、収益が確実に計上できます。

信頼関係の構築

顧客から前受金を受け取ることは、顧客との信頼関係の構築につながります。顧客は商品やサービスを受け取る前に支払いを行うことで、企業の信用力が向上します。

前受金の例

前受金の具体例について、いくつか紹介していきましょう。

- サブスクリプションサービス

- 契約に基づく前払金

- 予約やチケット販売

- カスタムオーダーの製品

サブスクリプションサービス

サブスクリプションサービスのビジネスモデルでは、顧客は事前に一定期間のサービス利用料金を支払います。例えば、動画ストリーミングサービスやクラウドベースのソフトウェアプロバイダーなどが挙げられます。

契約に基づく前払金

一部のビジネスでは、契約の締結時に顧客から前払金が支払われることがあります。この前払金は、将来的に提供される商品やサービスに対する対価となります。

例えば、建設業者やコンサルティング会社が契約を締結し、前払金を受け取った場合などです。

予約やチケット販売

ホテルや旅行代理店、イベント会社などは、顧客が未来の日付に向けて予約やチケットの購入を行うことがあります。この場合、顧客から受け取った代金は、前受金として計上されます。

カスタムオーダーの製品

特注の製品や設備を製造する企業では、顧客からの注文を受けてから製品を製造する場合があります。この場合、顧客が注文を確定し、一部または全額の前払金を支払った場合が前受金となります。

前受金の管理方法

前受金の管理方法としては、以下の点がポイントになります。

前受金の受け取り

顧客から前受金を受け取る際には、明確な支払い条件を設定し、請求書や受領書などの書類を発行することが一般的です。

会計処理

受け取った前受金は、負債勘定に計上されます。会計処理には、受領日付、金額、顧客情報などの詳細を正確に記録する必要があります。

前受金の追跡

企業は、前受金の受け取りと使用を正確に追跡する必要があります。これには、前受金の残高照会や明細書の作成、顧客ごとの前受金の履歴を管理するシステムの導入が有効です。

売上計上の基本原則とは

売上計上における基本原則は、収益認識の原則とも呼ばれます。この原則は、経済的な利益が発生した時点で売上を計上することを目指します。

以下に、売上計上の基本原則についてのポイントを説明します。

- 収益認識の原則

- 事業活動との関連性

- 経済的な所有権とリスクの移転

- 計測可能性

収益認識の原則

収益認識は、商品やサービスが提供され、経済的な利益が生じた時点で行われます。売上は、企業が価値を提供したことによって得られる経済的な利益を反映します。

事業活動との関連性

売上計上は、企業の通常の事業活動と密接に関連しています。商品やサービスの提供、製品の販売、サービスの提供などの事業活動が売上計上の基礎となります。

経済的な所有権とリスクの移転

売上計上は、経済的な所有権とリスクが顧客に移転した時点で行われます。顧客が商品やサービスに対して実質的なコントロールを持ち、経済的な利益を享受できるようになった時点で売上計上が行われます。

計測可能性

売上計上は、収益の金額を合理的に推定可能な場合に行われます。収益の額は、商品やサービスの提供の進捗状況、契約条件、価値の見積もりなどに基づいて算出されます。収益の金額は、客観的な基準や明確な規定に基づいて評価されるものでなければなりません。

前受金の売上計上のタイミングは?

前受金の売上計上のタイミングは、企業の収益認識基準に基づいて行われます。一般的には、商品やサービスの提供が完了し、関連する所有権が顧客に移転した時点が、売上として計上されるタイミングです。

前受金を売上計上するタイミングは極めて重要です。以下にその理由を説明します。

- 収益の正確な報告

- リスクと所有権の移転の適切な反映

- 投資家や利害関係者への情報提供

収益の正確な報告

前受金を適切なタイミングに売上計上することで、企業は収益を正確に報告することができます。収益は、商品やサービスの提供が完了した時点で認識されます。

リスクと所有権の移転の適切な反映

前受金を売上計上するタイミングは、商品やサービスに関連するリスクと所有権の移転を意味します。企業は、商品やサービスを提供する過程で発生するリスクを適切に評価し、顧客に対する責任を正確に認識する必要があります。

投資家や利害関係者への情報提供

前受金を適切なタイミングに売上計上することは、投資家や利害関係者に対して正確な情報を提供するためにも重要です。これらの関係者は、企業の収益性や業績を評価するために財務報告を参考にします。

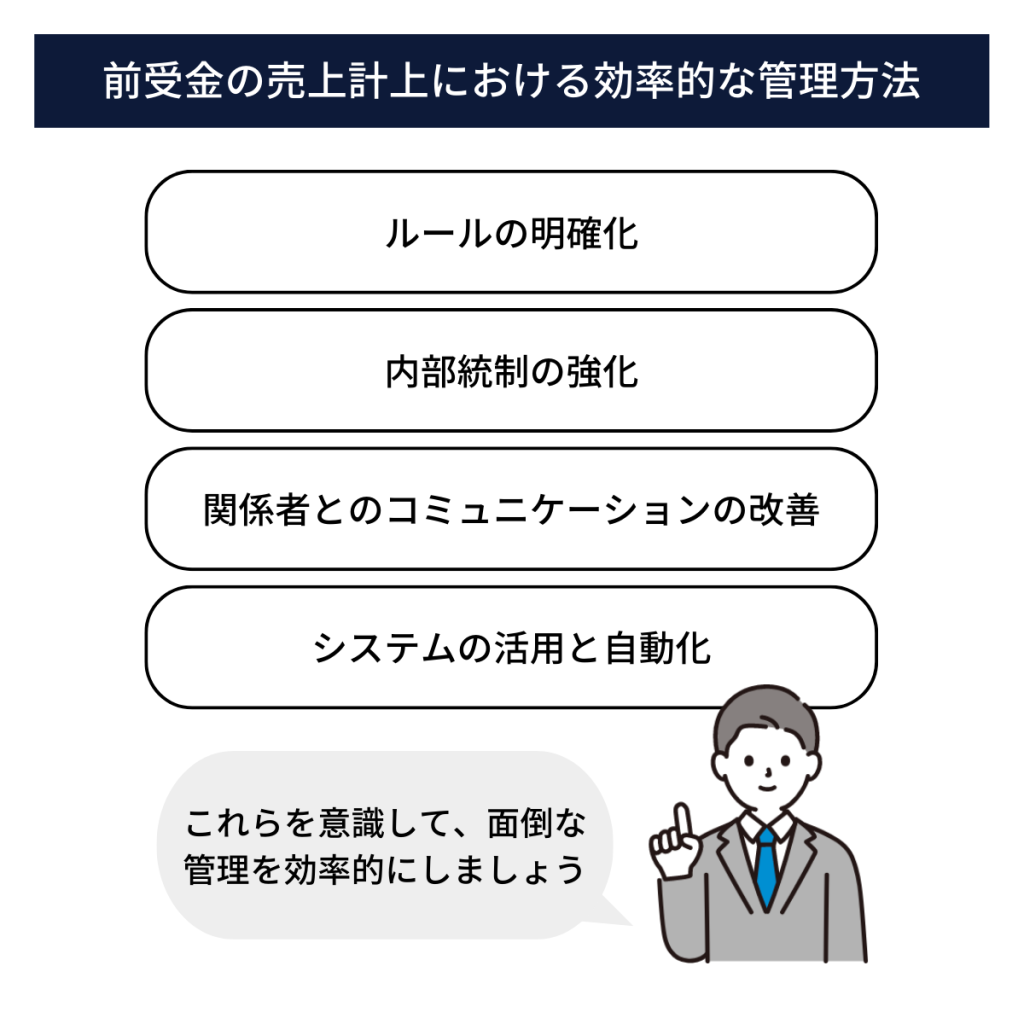

前受金の売上計上における効率的な管理方法

前受金の売上計上を効率的に管理するためには、以下の方法やプロセスを考慮することが重要です。

ルールの明確化

前受金の売上計上に関するルールを明確に定義することが重要です。企業は、売上計上の基準や条件、売上計上のタイミングに関する方針を明確にしなければなりません。

ルールを明確にすることで、関係者全体が一貫した理解を持ち、売上計上プロセスを統一的かつ効率的に遂行することができます。

内部統制の強化

効果的な内部統制の確立は、前受金の売上計上の管理において欠かせません。企業は、売上計上プロセスにおけるリスクを評価し、適切な管理策や監視体制を確立する必要があります。

具体的な手段としては、売上計上における適切な承認権限の設定、内部統制の文書化や評価、リスク管理手法の導入などがあります。

関係者とのコミュニケーションの改善

前受金の売上計上を効率的に管理するためには、関係者とのコミュニケーションを重視しなければなりません。財務部門、営業部門、契約担当者などの関係者と連携し、情報共有を促進します。

その結果、前受金の売上計上に関する情報の正確性やタイミングについての認識を高めることができます。

システムの活用と自動化

前受金の売上計上プロセスを効率化するためには、適切なシステムやツールの活用が役立ちます。請求管理システムなどを導入することで、前受金の受領や売上計上の管理を自動化することができます。

請求管理システムの導入は、人為的なミスや手作業による遅延を軽減し、売上計上プロセスの効率性を向上させることも可能です。

前受金の売上計上の注意点と課題

前受金の売上計上には、以下のようないくつかの注意点や課題が存在します。これらを正しく理解し、適切に対処することが重要です。

- 前受金の返金リスク

- 前受金の追跡と管理の困難さ

- 収益認識の複雑さ

- 関連する契約や法的な要件

- 監査の重要性

前受金の返金リスク

顧客から前受金を受け取った場合、商品やサービスの提供に何らかの問題が発生した場合には、顧客に返金しなければならないリスクが生じるでしょう。

このような場合、企業は返金に関するルールを事前に明確に定めておく必要があります。また、適切な契約条件やリスク評価を行うことで、返金リスクを最小限に抑えることが求められます。

前受金の追跡と管理の困難さ

前受金は、顧客ごとに異なる金額や期間で受領されることがあります。そのようなケースは、前受金の正確な追跡と管理が非常に困難です。

これらを解決するためには、顧客ごとに正確に追跡し、管理するためのプロセスを確立しなければなりません。前受金の受領日、顧客名、金額、関連する契約情報などを正確に記録し、逐一確認しましょう。

収益認識の複雑さ

前受金の売上計上は、収益認識の複雑な要素を含む場合があります。特に、長期契約や複雑な約款がある場合には、売上計上のタイミングや方法を適切に決定することが困難になります。

企業は、契約条件や収益実現基準に基づいて売上計上を行うために、財務部門や契約担当者との緊密な連携と理解を確保する必要があるでしょう。

関連する契約や法的な要件

前受金の売上計上は、関連する契約や法的な要件に準拠して行わなければなりません。契約条件や法的な制約を遵守しながら、正確な売上計上を行うことが求められます。

これには、契約書類や証憑の適切な保管、会計基準や税法の要件の遵守などが含まれます。

監査の重要性

前受金の売上計上は、監査や内部統制の対象となるケースがあります。監査においては、前受金の売上計上プロセスや、関連する契約や証憑の正確性、適正性が評価されます。

特に決算期をまたぐ場合、どちらの期に売上を計上すべきかどうかは大きな監査ポイントになるでしょう。企業は、監査の重要性を認識し、前受金の売上計上の適切性を確保することが求められます。

前受金管理は請求管理システムがおすすめ

前受金の管理を請求管理システムで行うことは、効率的で正確な方法です。以下にその理由をご紹介します。

- 正確なデータ管理

- 自動化されたプロセス

- リアルタイムの可視性

正確なデータ管理

請求管理システムを使用することで、前受金の情報を正確かつ一貫して管理することができます。手作業での管理では、ヒューマンエラーが発生する可能性がありますが、システムを使用することで、データの入力ミスや計算エラーを最小限に抑えることが可能です。

自動化されたプロセス

請求管理システムは、請求書の作成、送信、支払いの追跡などのプロセスを自動化することができます。これにより、手動での作業時間と労力を節約することができ、スピーディかつ効率的な前受金の管理が可能です。

リアルタイムの可視性

請求管理システムは、リアルタイムで前受金の状況を可視化することができます。請求の状態、支払い状況、滞納額などの情報に瞬時にアクセスできるため、企業は常に最新のデータを把握し、必要な措置を取ることが可能です。

まとめ

前受金の売上計上は、企業の財務報告において非常に重要なポイントです。適切な売上計上は、財務の信頼性を高め、投資家や利害関係者に正確な情報を提供するために不可欠です。

企業は、ルールの明確化、内部統制の強化などを通じて、前受金の売上計上を適切に管理することが求められます。

これらを解決するために、請求管理システムの導入を検討してみてはいかがでしょうか。