こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

企業の財務情報の正確性と信頼性は、経営者や投資家にとって重要な要素であることは言うまでもありません。その中で前受金の取り崩しは、収益計上のプロセスにおいて大切な位置を示します。

この記事では、前受金の取り崩しに焦点を当て、注意点から仕訳方法まで詳しく解説します。

前受金の取り崩しを適切に行い、財務情報の信頼性を確保するためのポイントを理解することはとても大切です。ぜひ最後まで読んで参考にしてみてください。

前受金とは

前受金とは、企業が商品やサービスの提供前に顧客から受け取る金銭のことです。顧客が支払いを済ませているが、まだ商品やサービスの提供が行われていない場合に発生します。以下、前受金の基本知識を紹介します。

前受金の特徴

前受金を理解する上でのポイントとなるのは「負債の一部であること」、「契約の証拠となること」の2点です。

負債の一部である

前受金は、企業が顧客から受け取った金銭ですが、商品やサービスの提供前であるため、企業はまだ顧客に対して義務を果たしていない状態です。そのため、前受金は負債の一部として扱われます。

契約の証拠となる

顧客から前受金を受け取ることは、商品やサービスの提供に関する契約の証拠となります。前受金の受け取りは、顧客との契約を確認し、取引の進行を促進する役割を果たします。

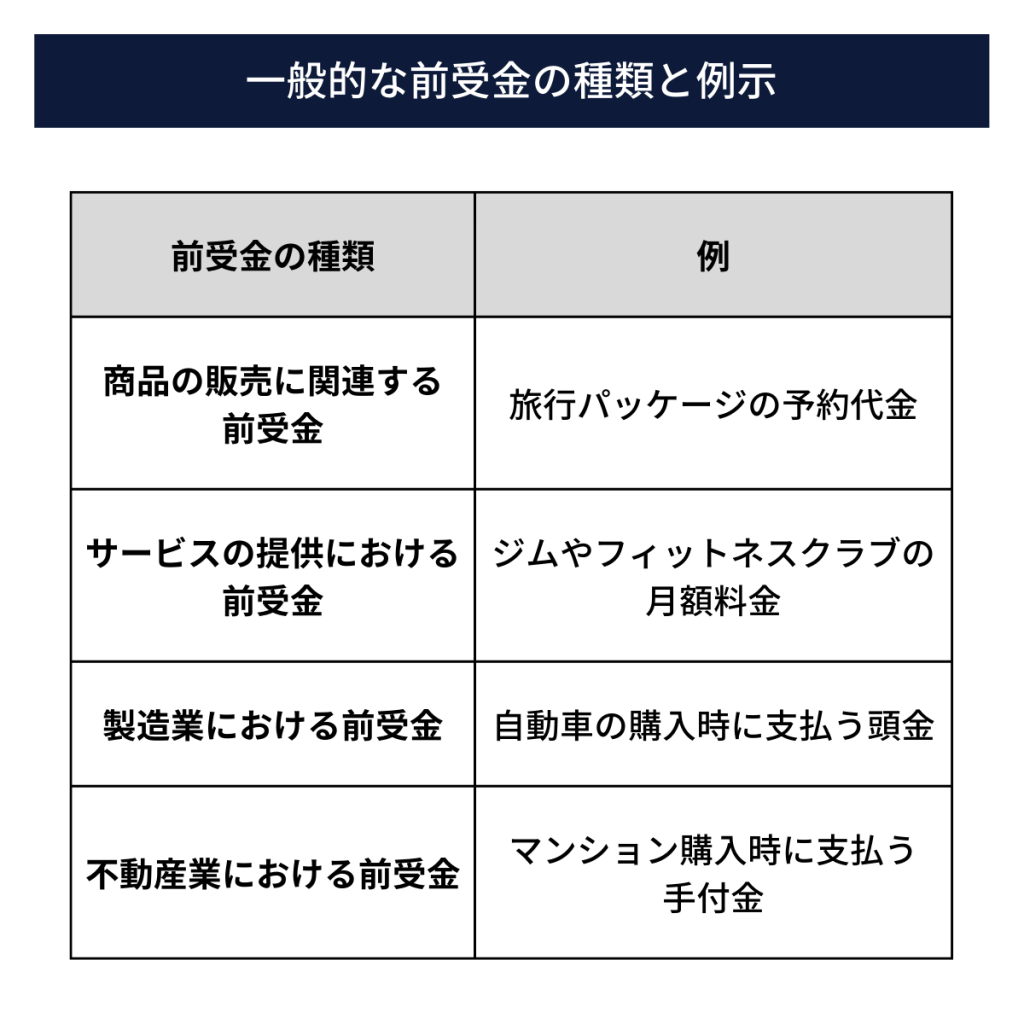

前受金の種類と例示

前受金には、さまざまな種類が存在します。一般的な前受金の種類とその例を以下に示します。

取り崩しとは

経理処理において「取り崩し」とは、予め確保していた資金や資産を特定の目的のために使用することを指します。取り崩しを行うには、以下の点に注意が必要です。

- 目的と効果を明確に定義する

- 適切な手続きと文書化を行う

目的と効果を明確に定義する

取り崩しを行う際には、目的と効果を明確に定義します。具体的な目的を設定し、取り崩しによって達成したい結果を明らかにしなければなりません。

適切な手続きを行う

取り崩しを行う際には、適切な手続きを行うことが重要です。取り崩しの意思決定プロセスや承認フローを明確にし、関係者間での合意を得なければなりません。また、取り崩しの実施や使用した資金について正確に記録をしておく必要もあります。

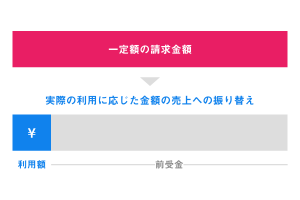

前受金の取り崩しの意味と重要性

ここからは、前受金の取り崩しの意味について解説します。前受金の取り崩しは、企業の財務情報において収益計上を認識する重要な役割を果たします。

具体的には、以下の点がポイントになります。

- 商品やサービスの提供が完了する

- 実際の売上を反映する

- 売上計上の時期を適切に反映する

商品やサービスの提供が完了する

前受金の取り崩しは、収益認識の原則に基づいた適切な収益計上を実現するための重要な手続きです。商品やサービスの提供が完了した時点で、前受金は売上として計上されます。

実際の売上を反映する

収益を正確に計測するためには、売上として計上する必要があります。前受金が入金された時点では実際の売上が把握できませんが、前受金の取り崩しにより、企業は実際の売上を反映します。

売上計上の時期を適切に反映する

前受金を取り崩すタイミングによって、売上が適切な時期に計上されます。特に決算期をまたぐ時期は、どの期に計上するかによって、企業の業績を正確に反映することがポイントになります。

前受金の取り崩しの注意点

前受金の取り崩しを行う際には、以下のような点に注意しなければなりません。これらの注意点を把握しておくことは、正確な収益計上を確保するために不可欠です。

- 前受金の正確な管理と追跡

- 未処理の前受金の解決

- 契約条件の明確化

前受金の正確な管理と追跡

前受金を適切に分類し、追跡することが重要です。例えば、異なるプロジェクトや商品、サービスに関連する前受金を別々に管理し、追跡することで、それぞれの収益計上を正確に行うことができます。

未処理の前受金の解決

前受金の取り崩しが適切に行われる前に、未処理の前受金が存在しないようにしなければなりません。未処理の前受金があると、収益計上の遅延を引き起こす可能性があります。

契約条件の明確化

前受金の取り崩しを行う前に、契約条件を明確に把握する必要があります。収益認識に影響を与える可能性がある契約条件(例:返金ルール、保証期間、追加サービスの提供など)を考慮しながら、適切な収益計上を行います。

前受金の取り崩しの仕訳方法

ここからは、前受金を取り崩す際の仕訳方法について、具体例を用いて解説していきましょう。

前受金を受け取る仕訳

前受金を取り崩す仕訳について、以下の前提条件をもとに説明します。

| ・〇〇社は、取引先との合意のもと商品Aの内金として300万円を受領した ・商品Aの提供が完了し、1,000万円の売上を計上した ・商品Aの残金700万円は後日受け取ることになった |

前受金の計上

例1)〇〇社は、取引先から商品Aの内金として、300万円が普通預金口座に入金された。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 普通預金 | 3,000,000円 | 前受金 | 3,000,000円 | 商品A内金 |

- 内金は、負債が増えるため貸方に前受金を計上します

売上の計上と前受金の取り崩し

例2)〇〇社は、取引先に対して商品Aの提供が全て完了した。商品Aの残金700万円は後日受け取ることとした。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 3,000,000円 | 売上高 | 10,000,000円 | 商品A売上 |

| 売掛金 | 7,000,000円 |

- 商品Aの提供が全て完了したため、売上高を計上し前受金を取り崩します

- 残金は後日入金されるため、借方に売掛金を計上します

売掛金の入金

例3)〇〇社は、取引先から商品Aの残金として、700万円が普通預金口座に入金された。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 普通預金 | 7,000,000円 | 売掛金 | 7,000,000円 | 商品A残金 |

- 残金が入金されたため、売掛金を取り崩します

前受金を返金する仕訳

前受金を返金する仕訳について、以下の前提条件をもとに説明します。

| ・▲▲社は、旅行予約代金として4万円を受領した ・旅行申込者から直前にキャンセルの連絡があった ・約款では、直前のキャンセルは50%しか返金できないこととされていた |

前受金の計上

例4)▲▲社は、旅行申込者から予約代金として、4万円を現金で受け取った。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 現金預金 | 40,000円 | 前受金 | 40,000円 | 旅行予約代金 |

- 旅行予約代金は、負債が増えるため貸方に前受金を計上します

前受金の返金と差額の処理

例5)▲▲社は、旅行をキャンセルし予約代金の50%(2万円)を申込者に返金した。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 40,000円 | 現金預金 | 20,000円 | 旅行キャンセルに伴う返金 |

| 雑収入 | 20,000円 | 旅行キャンセル料 |

- 旅行がキャンセルされたため、前受金を取り崩し現金で50%を返金します

- 残りの50%は、キャンセル料として受領し雑収入に計上します

決算期をまたぐ仕訳

決算期をまたぐ仕訳について、以下の前提条件をもとに説明します。

| ・◇◇社は、取引先との合意のもと3月末までの商品Bの納品分として、50万円を2月下旬に受領した ・3月末になったが、商品Bの納品が全て間に合わず、20%相当分の納品が4月以降にずれ込んだ ・◇◇社の決算期は4月1日-3月31日である |

前受金の計上

例6)◇◇社は、取引先から商品Bの代金として、50万円が普通預金口座に入金された。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 普通預金 | 500,000円 | 前受金 | 500,000円 | 商品B代金 |

- 決算を迎えるまでは、納品代金は貸方に前受金を計上します

当期分の売上の計上と前受金の取り崩し

例7)◇◇社は、3月末までに納品された商品Bの80%相当分の代金を当期の売上に計上した。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 400,000円 | 売上高 | 400,000円 | 商品B売上(80%) |

- 商品Bの当期中の納品分(50万円×80%=40万円)の売上高を計上し、前受金を取り崩します

- 20%相当分は後日納品されるため、前受金の貸借対照表残高は、10万円残ることになります

翌期分の売上の計上と前受金の取り崩し

例8)◇◇社は、4月に納品された商品Bの20%相当分の代金を翌期の売上に計上した。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 100,000円 | 売上高 | 100,000円 | 商品B売上(20%) |

- 20%相当分は4月に納品されたため、10万円は翌期の売上高に計上します

回数券を販売する仕訳

回数券を販売する仕訳について、以下の前提条件をもとに説明します。

| ・▼▼社はフィットネスジムを経営しており、1回1,000円の回数券10枚綴り1冊を9千円で販売している ・▼▼社の当期の回数券販売数は、100冊(1,000枚)だった ・▼▼社の当期の回数券利用数は、600枚だった |

前受金の計上

例9)▼▼社は、フィットネスジム回数券100冊が販売され、90万円(1冊9,000円×100冊)が普通預金口座に入金された。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 普通預金 | 900,000円 | 前受金 | 900,000円 | 回数券販売代金100冊分 |

- 販売代金は、貸方に前受金を計上します

売上の計上と前受金の取り崩し

例10)▼▼社の当期の回数券利用数は、600枚だった。回数券1枚あたりの売上は、900円(900,000÷1,000枚)である。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 540,000円 | 売上高 | 540,000円 | フィットネスジム売上600枚分 |

- 当期の売上54万円(600枚×900円)を売上高に計上し、前受金を取り崩します

- 回数券の未利用分(400枚)は後日利用されるため、前受金の貸借対照表残高は、36万円(90万円-54万円)残ることになります

翌期分の売上の計上と前受金の取り崩し

例11)翌期になって回数券400枚分が利用され、代金を売上に計上した。

| 借方 | 借方金額 | 貸方 | 貸方金額 | 摘要 |

| 前受金 | 360,000円 | 売上高 | 360,000円 | フィットネスジム売上400枚分 |

- 400枚分は翌期に利用されたため、36万円は翌期の売上高に計上します

前受金取り崩しの仕訳方法の注意点

前受金の取り崩しの仕訳を起こす際には、以下の点に注意する必要があります。

- 正確な情報の入力

- 会計ルールに準拠する

- 前受金残高の消去

- 文書化と保存

- 専門家のアドバイスを仰ぐ

正確な情報の入力

前受金を取り崩すための仕訳を起こす前に、正確な情報を入手しましょう。前受金の額や顧客名、支払い日など、正確なデータを使用して仕訳を作成します。

会計ルールに準拠する

会計処理には一定のルールがありますので、これに準拠することが重要です。たとえば、収益認識基準に基づいて前受金を取り崩す場合、売上高勘定と関連する勘定科目を使用する必要があります。会社の会計ルールに従い、正しい勘定科目を選択しましょう。

前受金残高の消去

前受金を取り崩す仕訳を起こした後は、会計帳簿の確認を行います。前受金の残高や関連する勘定科目の残高を確認し、不整合やミスがないことを確認します。

文書化と保存

前受金を取り崩す仕訳に関連するすべての文書を適切に保存します。これには、逆仕訳の記録や関連する書類、通知書などが含まれます。文書化は将来の監査や参照のために重要です。

専門家のアドバイスを仰ぐ

もし疑問点や特殊な状況がある場合は、会計士や税理士などの専門家に相談することをおすすめします。彼らは専門知識を持ち、適切な会計処理をサポートしてくれるでしょう。

まとめ

前受金の取り崩しは、企業の財務管理において正確な処理が求められます。適切なタイミングでの取り崩し判断や会計ルールへの適合、正確な仕訳などに注意しなければなりません。

これらの注意点を遵守することで、企業は正確な財務状況の把握と信頼性のある財務報告を実現できます。経理担当者は、前受金の取り崩しに関する処理を適切に行い、企業の財務管理の品質向上に努めましょう。

前受金の管理を効率的に行うには、請求管理システムの導入がおすすめです。ぜひ検討してみてください。