こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

会計における収益の認識とは、企業が財やサービスを販売して、対価を得たときに財務諸表にいつ、いくらで記録するのかという問題です。ここでいう収益とは、売上のことを意味します。

従来の基準としては、企業会計原則に「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る」との規定があるだけでした。このため、履行義務の充足と対価の受領を要件として売上を計上するものの、どのタイミングで売上が実現したとみるのか業界や企業ごとに異なることもあり、基準が曖昧になってしまっていました。

そこで、基準の明確化を図る目的から2018年3月に「収益認識に関する会計基準(以下では『新収益認識基準』)」が公開され、2021年4月からの適用開始が予定されています。

新収益認識基準によると、顧客に支配が移転した時点で売上を計上することになります。ここでいう支配の移転とは顧客が財やサービスの提供を受け、その便益を自由に享受できる状態のことです。これまでは単純に契約単位で捉えていたのとは大きく変わり、従来とは異なるタイミング・単位・金額で売上計上することとなります。取引の実態を反映した会計処理へとシフトするのです。

特に注意を要するのは、会計上の債権管理が契約上の請求管理と一致しなくなることです。前受金及び売掛金については、これまで以上に会計上の処理が複雑化します。本記事では、前受金残高の管理を中心的なテーマとしつつ新収益認識基準に関わる諸問題を取り上げます。

目次

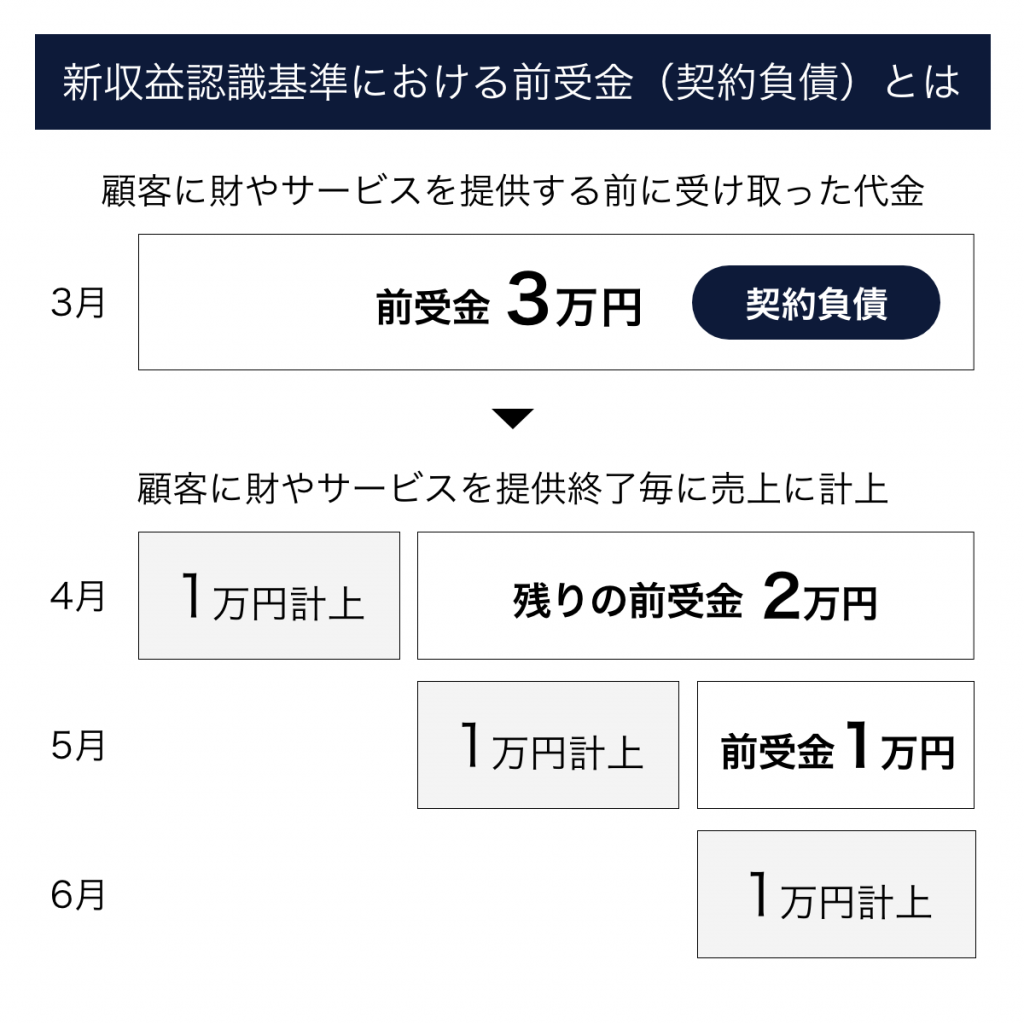

新収益認識基準における前受金(契約負債)とは

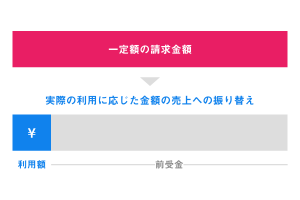

前受金とは、顧客に財やサービスを提供する前に受け取った代金のことです。新収益認識基準によると、例えば3万円の前払いで3ヶ月間の駐車場利用契約を締結したとすると、企業にとってこの3万円はいったん前受金として計上して、月ごとの駐車場利用という役務提供が終了するごとに1万円を売上に振り替えていくことになります。

新収益認識基準における売掛金(契約資産)とは

売掛金とは、顧客に財やサービスを提供する対価として受け取る代金のことです。

新収益認識基準によると、例えば3万円の後払いで3ヶ月間の駐車場利用契約を締結したとすると、月ごとの駐車場利用という役務提供が終了するごとに1万円ずつを売掛金として計上していきます。そして、後払いとして所定期日に3万円の請求を行い、これが支払われた時点で売掛金の消込をすることになります。

エクセルでの前受金管理には限界がある

新収益認識基準によると、企業が財やサービスを提供する前に、対価を前払いで一括請求する場合、入金された前受金は役務提供が終了するごとに、売上に振替えて取り崩すことになります。

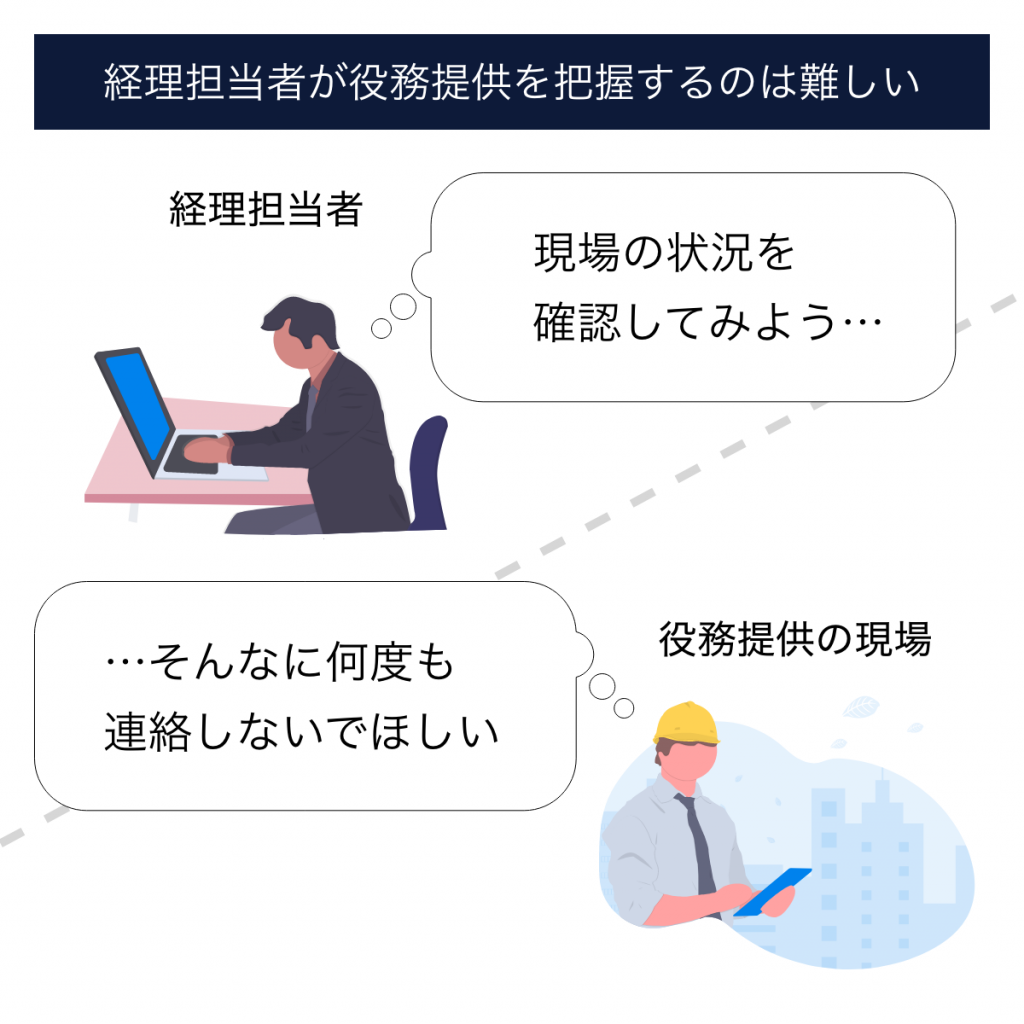

しかし、現実問題として、このような会計処理を毎回正確に行えるかは甚だ疑問が残ります。特に、年間払いなどの長期間にわたる金額を前受金とするのであればなおさら困難です。なぜなら、実際に財やサービスが提供され、適切に履行義務が完了したかどうかを、経理担当者が常に確認して、エクセルでの前受金管理に反映するというのは無理があるからです。

そもそも、経理担当者は役務提供の現場から離れた位置にいるというのが一般的です。そのため、履行義務が適切に遂行されたかどうか、定期的に確認するのは酷といえるでしょう。

連絡がうまくいき、役務提供の完了タイミングが分かっても、エクセル上で前受金の一部を売掛金と振替えていくのは、大変手間がかかります。

これは多くの企業にとって解決すべき課題です。新収益認識基準が適用される前に前受金残高の管理を適切に行えるように早めに管理システムの自動化に取り組むのは自然な流れといえます。

前受金から売上に振替えるタイミングのパターン

企業が、財やサービスの提供に先立って顧客から対価を受け取った場合、新収益認識基準によると、この前受金はいったん契約負債として計上され、原則的には履行義務の充足に伴って売上に振り替えることとなります。

この原則を踏まえて、売上を定量的に振替えるパターンと従量的に振替えるパターンを考えてみます。

一定期間で定量的に振替えるパターン

定量的な振替えを行う場合、企業の提供する財やサービスが顧客に提供され、その支配が移転した時点で履行義務が充足されたとみなされ、売上として認識されます(基準第39項)。

なお、ここでいう支配の移転を示す具体例としては、以下の5つの類型が列挙されています(基準第40項)。

- 企業顧客に提供した資産の対価を収受する権利を有している

- 顧客が資産の所有権を有している

- 企業が顧客に資産の占有を移転している

- 顧客が資産の所有に伴う重大なリスクと経済価値を享受している

- 顧客が資産を検収している

一定期間で従量的に振替えるパターン

従量的な振替えを行う場合、企業の提供する財やサービスに対する支配が、一定期間にわたって顧客に移転することとされ、この期間にわたり一定のタイミングで履行義務を充足したとみなされ、その期間中に一定のタイミングでその都度、売上として認識されます。

つまり、このパターンでは、履行義務の充足に関わる進捗度合いを見積り、これに応じて収益を認識していくのです(基準第41項)。ここでいう進捗度の見積りには、アウトプット法とインプット法があり、契約内容の性質を具体的に検討して決定されます(適用指針第15項)。

新収益認識基準における契約資産と契約負債

契約上の支払義務が発生する時点と、契約上の履行義務を充足する時点とが、食い違う場合、新収益認識基準によると、契約の中の残存する権利及び履行義務は、契約資産又は契約負債として表示しなければなりません。

例えば、現状では前受金の管理を十分にしていない企業も少なくないですが、今後は 前受金も契約負債として会計上管理しなければならなくなるのです。

前受金残高を管理する必要がある

新収益認識基準によると、役務提供に関わる契約を締結した場合、役務提供に伴って売上が計上されます。このため、前受金として代金を一括して代金を受領しているのであれば、役務の提供が完了する、つまり売上が計上されるのに伴って前受金残高も減少していくという会計処理になります。

役務提供は一定期間にわたってなされるもので、これが適切に完了したのか確認して、その都度売上を計上します。このような処理を行わなければならない以上、前受金残高を正確に把握するのは今後必須になります。

まとめ

2021年からの適用が予定されている新収益認識基準ですが、従来のような出荷基準や検収基準とは全く異なるものです。

取引の実態を具体的に分析して適切な処理方法を選択しなければなりません。取引の実質的な内容を会計処理に反映する必要が出てくるということで、例えば履行義務の成立や充足のタイミングについては経理担当者だけでは判断できないことも多々出てくるはずです。

また、本稿でも取り上げた前受金残高の管理は一層複雑化すると見込まれます。もっとも、まだ現時点においては準備する時間が残されています。経理担当の方々は、現在の販売スキームの中でどの部分の会計処理を変更しなければならないのか、検討してみてはいかがでしょうか。