こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

債権を請求するために請求書を発行します。

請求書は記載が必要な項目と、絶対に記載が必要ではないものの、取引内容が複雑な場合や追加で伝えたいことがある場合に記載する項目があります。後者は、「備考欄」に記載されることが多いです。

本記事では、請求書の経済的、法的な役割を確認してから、請求書の必要記載項目をみていきます。また「備考欄」に記載すべき内容もみていきます。

また、2023年10月よりインボイス制度が開始されました。消費税の扱いが制度の選択の可否で変わります。導入の背景を理解して対応していきましょう。

目次

請求書の法的な位置付けとは

請求書は、商品やサービスを提供した後に支払いを求めるための文書であり、経済的、法的な意味があります。具体的にはどのような意味があるのでしょうか。

契約の存在を主張できる

請求書は、提供された商品やサービスに関する契約の一部として機能し、双方の取引に関する合意内容を示すものです。契約の一部として主張できるため、双方の間の合意内容(価格、数量、支払条件など)を示すものとして認識されます。

債権があることを主張できる

請求書を発行することで、債務者に対して金銭的な請求権を有することを示す証拠となります。請求書は、買い手に対して支払うべき金額がいくらであるかを明示しており、その債権を確定する役割があります。

会計の計上根拠になる

企業や個人が会計計上や税務申告を行う際、請求書は取引の実態を示す重要な書類となります。

請求書は税務の証拠書類として必要とされ、税務申告や監査の際に確認されます。

支払の督促ができる

請求書は、債務者に対して正式に支払いを求めるための書類となります。支払期限や支払方法も記載されることが多いため、支払催促の手段としても機能します。支払い期限や支払方法を記載していることで、売り手は未収金の主張や支払催促を行うことができます。

支払遅延があったときの法的手段をとることができる

支払いがなされない場合、請求書は債権回収の過程や訴訟を進める際の証拠として利用されます。法的手段とは内容証明郵便で督促状を送付し、それでも回収できなければ、民事調停や強制執行などを行います。

実際の取引事実を証明できる

商取引は口頭での同意でも契約としては成立しますが、実際に請求書を発行することで、取引の透明性が高まり、双方の信頼関係も深まります。

双方の義務があることを証明する

請求書により、商品やサービスの提供者は義務を果たしたことを確認し、商品やサービスの受領者はその代金を支払う義務があることを確認します。

請求書の具体的な内容や形式、法的な効力をよく注意して記載しましょう。それでは請求書に必ず記載する項目は何があるのでしょうか。

請求書の必要項目は?

請求書には記載すべき基本的な項目があります。また、記載した方がよい補助的な「備考欄」などもあります。それでは、請求書の記載内容を見ていきましょう。

請求書として表示

表題に、この文書が「請求書」であることを明示します。

請求の相手先

取引先が法人の場合には会社名を、個人事業主や個人の場合には氏名を記載します。

記載場所は請求書の左上が一般的です。企業名・住所・部署名・肩書・担当者氏名を記載しましょう。取引先が法人であれば「御中」、個人であれば「様」を付けます。

発行者情報

発行する請求書の発行者の項目を記載します。具体的には、

- 企業名 / 個人名

- 住所

- 連絡先(電話番号、Eメール等)

- 銀行口座情報(振込を受け取るための銀行の名前、支店名、口座番号など)

- 必要ならば適格請求書発行事業者番号(T+数字13桁、一般的にはT+国税庁公表の法人番号)

取引内容

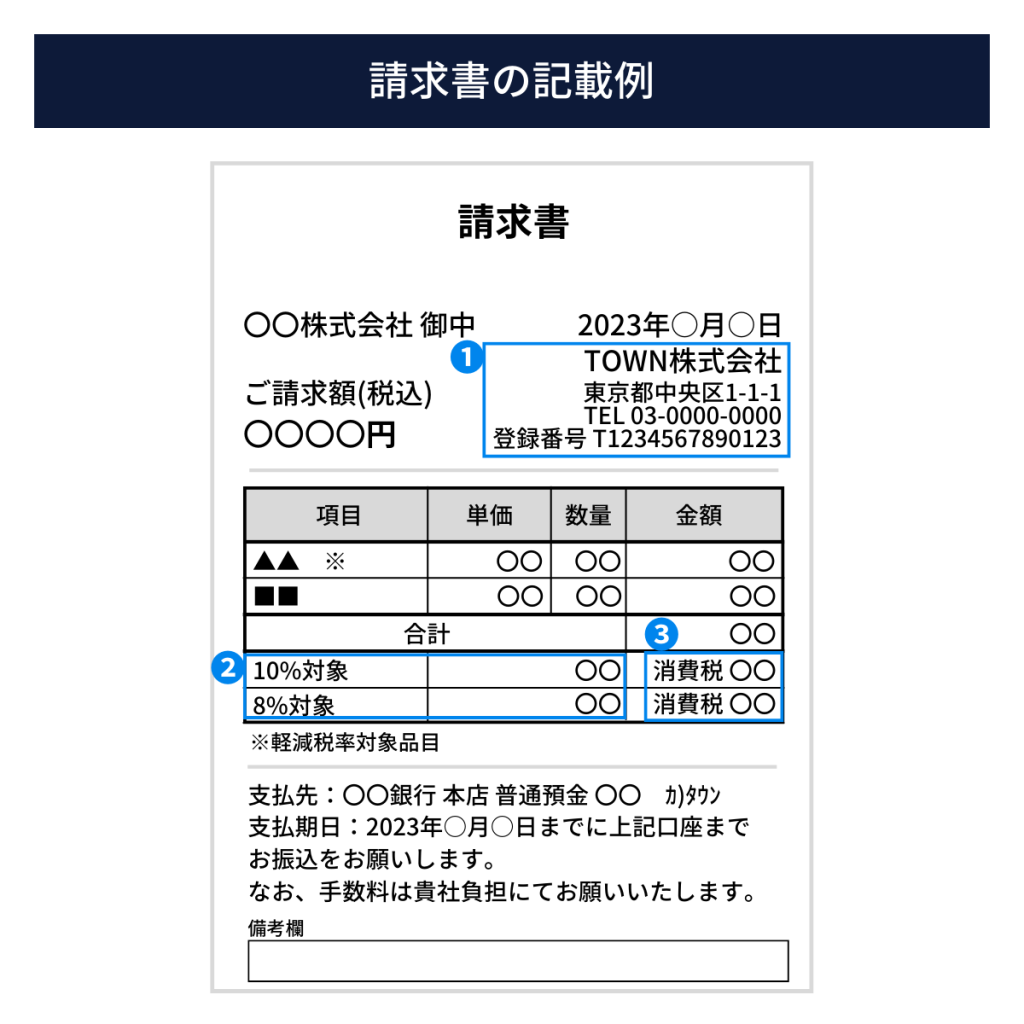

取引内容とは、請求書上で取引の内容を明確にするための情報のことです。具体的には、商品やサービスの内容、数量、単価、そしてその合計金額などを指します。

以下は請求書の記載例です。

- 商品・サービスの説明:取引された商品やサービスの名前や概要

- 数量:商品やサービスの数量や単位(例:10個、5時間など)

- 単価:商品やサービスの1単位あたりの価格

- 合計金額:記載事項①、②、③はインボイス制度導入後に必須となった項目

①適格請求書発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

③税率ごとに区分した消費税額等

- 支払い方法:支払いを受け取る方法や手段(例:銀行振込、クレジットカード、電子マネー等)

- 備考欄:特別な注意点や説明が必要な場合に記載

- 支払い遅延に関する方針:支払いが遅延した場合の遅延料や利息に関する情報(必要に応じて)

上記は基本的な項目ですが、業界、取引の内容によっては、他の項目が必要になることもあります。したがって、具体的な取引や状況に応じて、適切な内容を記載することが重要です。

参照:適格請求書 | 国税局

請求書に備考欄は必要?

請求書の「備考欄」は必須項目ではありませんが、特定の情報や注記を顧客に伝えるために役立つ場合が多いです。以下は備考欄に記載することが考えられる内容例です。

例えば、振込手数料を先方に負担していただくときは、「振込手数料は御社でご負担をお願いします」と明記します。

その他の記載事項の例としては、

- 支払いに関する特記事項:分割支払、前払金、分割払の記載や条件などを記載

- その他の情報:次回の請求に関連する注文番号や契約番号、過去の取引情報を記載

- 事前合意内容:取引における特別条件や、事前に同意した内容を記載

- 連絡事項:当方の担当者連絡先、問い合わせ先の情報などを記載

備考欄は、請求先との明確な取引を補助として役立つ場合がありますので、必要な情報のみを簡潔に記載することが大切です。必要な場合や特定の情報を明確に伝える目的として備考欄を使用しましょう。

「請求管理システム」の導入を検討しましょう

「請求管理システム」を導入すると、請求先の多くの要求に時間を要することなく対応することが可能になります。

効率化と時間節約が可能

エクセルでの請求書の作成や請求発行後の履歴の追跡は時間がかかりますが、請求管理システムを導入することでこれらのプロセスが自動化され、時間を大幅に節約できます。

入力ミスの減少・削減が可能

エクセルのデータ入力はミスが生じやすいですが、請求管理のシステム導入により、データの一貫性と正確性が向上します。

電子請求が可能

請求管理システムを導入すると請求内容を電子メールやインターネットを通じて送信・受信する機能が含まれており、紙ベースのやり取りの手間やコストを削減することができます。

セキュリティが向上

請求管理システムは、データの暗号化やアクセス制御機能を提供し、機密情報を保護します。また、不正アクセス時の情報漏洩リスクが低減します。

経理の会計自動仕訳が可能

エクセルの請求書で請求金額を修正したい場合に、元の請求書を探し出し、変更後の請求金額に変更するなどの非効率な事務処理が発生します。また、会計で二重計上するリスクがあります。「請求管理システム」を導入すると二重計上は発生しません。

なぜ請求管理システムを導入したほうがよいのか

請求書保存の法律改正(電子帳簿保存法の施行)

2022年1月1日より改正電子帳簿保存法が施行され、国税に関係する帳簿類を電磁的記録(電子データ)で保存するルールが導入されました。 改正電子帳簿保存法は請求書も電磁的記録の対象となりますので全ての事業者は請求書を電子保存しなければなりません。請求書発行のクラウドサービスを利用すると発行したデータや受領したデータをそのまま保存することが可能であり、法律に準拠した保存や発行フォーマットへの対応が可能です。

請求書とインボイス制度について

請求書については、2023年10月よりインボイス制度(適格請求書)が始まりました。

インボイス制度とは、事業者が消費税の仕入税額控除を受けるための制度となります。

消費税の負担の流れは、多段階の流通経路を経て、自社が扱う商品やサービスに上乗され、最終段階の消費者に請求されます。

事業者が支払った消費税の「仕入税額控除」の適用を受けるためには、受け取った適格請求書(インボイス)の保存が必要です。2023年10月以降は、適格請求書がないと消費税の仕入税額控除ができなくなりました。

適格請求書は「インボイス発行事業者(適格請求書発行事業者)」に登録している事業者のみが発行できる請求書のことです。

インボイス制度が始まる2023年10月1日から登録を受けるためには、2023年9月30日までに納税地を所轄する税務署長に登録申請書を提出しなければなりません。事後でも経過措置がありますので、しっかり対応してきましょう。

インボイス導入の経過措置

インボイス制度は2023年10月1日以降に導入されましたが、社会的な意見を反映して、経過措置が設けられました。消費税の免税事業者がインボイス発行事業者(適格請求書発行事業者)」として登録しないと、その者と取引したときに、自社側は仕入に係る消費税の仕入税額控除を原則的には受けることができません。その消費税の自社負担を軽減するため、6年間の仕入税額控除の経過措置が設けられました。経過措置の詳細は以下の通りです。

仕入税額控除の経過措置が設けられており、課税事業者は適格請求書発行事業者以外からの請求書でも一定割合(80%~50%)の仕入税額控除を受けることができます。

出典:免税事業者等からの課税仕入れに係る経過措置 | 国税庁

まとめ

毎月の請求業務は取引件数が増えると事務時間も比例して多くなります。請求書に必要な項目に抜け漏れなく記載して、請求誤りがないように注意しましょう。

また「備考欄」のように相手の手間を考えたサービスとして記載することにより、その後の取引も円滑になる可能性もあります。利用の仕方を確認して有意義に活用しましょう。