こんにちは。「クロジカ請求管理」コンサルティングチームの花田です。

前受金とは一般的に聞きなれない用語かもしれません。「手付金」や「内金」といったほうが馴染みがある方もいらっしゃるでしょう。

簿記用語でもある前受金は法的にはどのような性格で、会計的にはどのように処理されるのか、また、請求書への記載方法やその消費税の扱いについて、この記事で解説していきます。参考にしてみてください。

目次

前受金とは

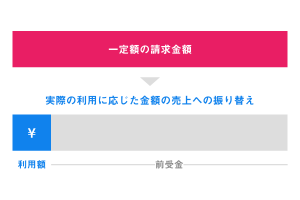

前受金とは、商品やサービスを提供していないにもかかわらず、代金を先に受け取ることです。

文字通り「前もって受け取るお金」を指します。このようなお金は「内金」「手付金」とも呼ばれます。

日本の商習慣では後払いの掛取引が一般的ですが、売掛金や貸付金などのお金を回収できなくなるリスクがあります。これを貸倒れといいますが、企業の資金繰りに影響を与え、企業経営に大きなリスクが伴います。

これらを回避するためには、与信審査を厳格に行い掛けの条件を明確にすることが重要であり、与信結果の一つとして、後払いの掛取引でなく前受金として先にお金を受け取ることで、貸倒れ(回収不能)を回避することができます。

前受金の法的・会計的な側面

前受金は、企業の財務諸表においては流動負債に計上します。流動負債とは、顧客に対して、まだ提供していない財・サービス等の短期(1年以内)債務のことで、将来の履行義務が残っているものを指します。前受金を受けることで資金繰りが改善し、企業経営を円滑に行うことができます。しかし、前受金の帳簿管理を怠ると、企業の財務諸表が正しく表示されなくなり、社会からの財務諸表の信頼性が低下する可能性があります。そのために企業は前受金を適切に管理する必要があります。

前受金とその他の勘定科目との相違点

前受金と売掛金の違い

前受金と売掛金は混同しやすいため管理に注意が必要です。

前受金とは商品やサービスを提供していないにもかかわらず、代金を先に受け取ることで、将来に企業の義務の履行が必要になりますが、売掛金は財・サービスを引き渡し、その代金を回収する権利を表すものです。

売掛金は将来の代金未回収リスクがありますが、前受金にはありません。

前受金と仮受金の違い

前受金と似た勘定科目で仮受金というものがあります。

仮受金は前受金と同じく流動負債に該当します。前受金は入金元の顧客と目的が明確であることが多いですが、仮受金は入金元の顧客が明確でなかったり、入金の目的も明確でないことが多く、一時的に入金を処理するための暫定的な受け入れ勘定科目の性格が強いものです。そのため、年次決算では仮受金は残すべきではなく、正しい勘定科目に振替処理をしなくてはなりません。

【仕訳例】(消費税等は考慮しないものとする)

1.銀行口座を見るとA社から1,000円入金があったが、営業部に確認しても詳細は不明だった。

| 借方 | 金額 | 貸方 | 金額 |

| 預金(〇〇銀行) | 1,000 | 仮受金(A社) | 1,000 |

2.年次決算になり、仮受金の内容がA社からのリベートと判明した

| 借方 | 金額 | 貸方 | 金額 |

| 仮受金(A社) | 1,000 | 仕入割戻金 | 1,000 |

前受金から本勘定への振替時期は

前受金から売上高等の本勘定に振り替える時期は、売上の計上基準に従います。売上については出荷し商品が顧客に到着した時点(納品基準)か企業が出荷した時点(出荷基準)など様々ですが、財・ザービスの権利帰属が顧客に移転した時点で、企業側の負債返済義務がなくなりますので、前受金から振り替えることが可能となります。

【仕訳例】(消費税等は考慮しないものとする)

1.当社はECショップを運営しており、アイドルグッズの販売をはじめた。ユーザーはクレジット販売での決済のみ購入できる。今月はユーザー受注が1,000円あった。

| 借方 | 金額 | 貸方 | 金額 |

| 預金(〇〇銀行) | 1,000 | 前受金 | 1,000 |

2.このアイドルグッズは翌月に受注ユーザーにすべてを出荷した。

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 1,000 | 売上高 | 1,000 |

前受金に消費税はかかるのか

前受金に消費税はかかりません。消費税は、商品やサービスの提供時に課税されます。そのため、前受金は、財・サービスの提供が完了するまでは課税されません。

ただし、前受金が商品やサービスの提供が完了する前に、消費税の課税対象となる場合もあります。例えば、財・サービスの提供が完了する前に返金不能な場合や、商品やサービスの提供が完了する前に、消費税が課税される場合です。

【仕訳例】(前例に消費税等10%を考慮する)

1.当社はECショップを運営しており、アイドルグッズの販売をはじめた。ユーザーはクレジット販売での決済のみ購入できる。今月はユーザー受注が1,000円あった。

| 借方 | 金額 | 貸方 | 金額 |

| 預金(〇〇銀行) | 1,000 | 前受金 | 1,000 |

2.このアイドルグッズは翌月に受注ユーザーにすべてを出荷した。

| 借方 | 金額 | 貸方 | 金額 |

| 前受金 | 1,000 | 売上高 仮受消費税 | 909 91 |

請求書発行業務を80%削減する方法とは?

無料ではじめる請求管理

クロジカガイドブック

- 請求業務の課題と解決方法

- 理想的な請求業務フロー

- クロジカ請求管理の主な機能

- 請求業務を80%削減した導入事例

- 導入までの流れ

消費税のかかる取引とは?

消費税は国内において事業者が行った資産の譲渡等(以下の4つの要件を満たすもの)および特定仕入れから成る「国内取引」と、保税地域(輸入許可前の外国貨物を、一時的に保管する場所)から引き取られる外国貨物(輸入取引)に対して課税されます。

4つの要件とは次のものを指します。

| [1]国内において行うもの(国内取引)であること [2]事業者が事業として行うものであること [3]対価を得て行うものであること [4]資産の譲渡、資産の貸付け、役務の提供であること |

[1]国内において行うものとは(国内取引)であること

消費税は国内取引に対して課税されます。

海外との取引の場合は、役務の提供が行われた場所が国内であれば、国内取引であり、消費税が課されますが、役務の提供が行われた場所が国外であれば、消費税の課税対象外(不課税取引)になります。

[2]事業者が事業として行うものであること

法人等が対価を得て行われる資産の譲渡等を反復、継続かつ独立して遂行することを指しています。個人がたまたまオークションで商品販売したものは、反復取引でないため課税取引ではありません。

[3]対価を得て行うものであること

物品販売等の資産の譲渡等の結果、対価(入金)を得ることを指します。

したがって、寄附金や補助金などは、対価性がなく(リターンとしての収益が見込めなく)課税の対象とはなりません。また、宝くじの当せん金なども同様に原則として課税の対象になりません。

[4]資産の譲渡、資産の貸付け、役務の提供であること

資産の譲渡とは、資産(棚卸資産などの有形資産、商標権等の無形資産などを含む)の売買や交換により他人に権利が移転することです。

資産の貸付とは、賃貸借や消費貸借等の契約により、資産を他の者に貸し付け、私用させる一切の行為をいいます。

役務の提供とは、各種の契約に基づき、労務やサービスを提供することを言います。また税理士、公認会計士、作家、スポーツ選手、映画俳優、棋士などによる、その専門知識、技能に基づく役務提供もこれらに含まれます。

これら[1]~[4]の要件が1つでも満たしていない取引は、消費税の課税対象外(いわゆる「不課税取引」)となります。

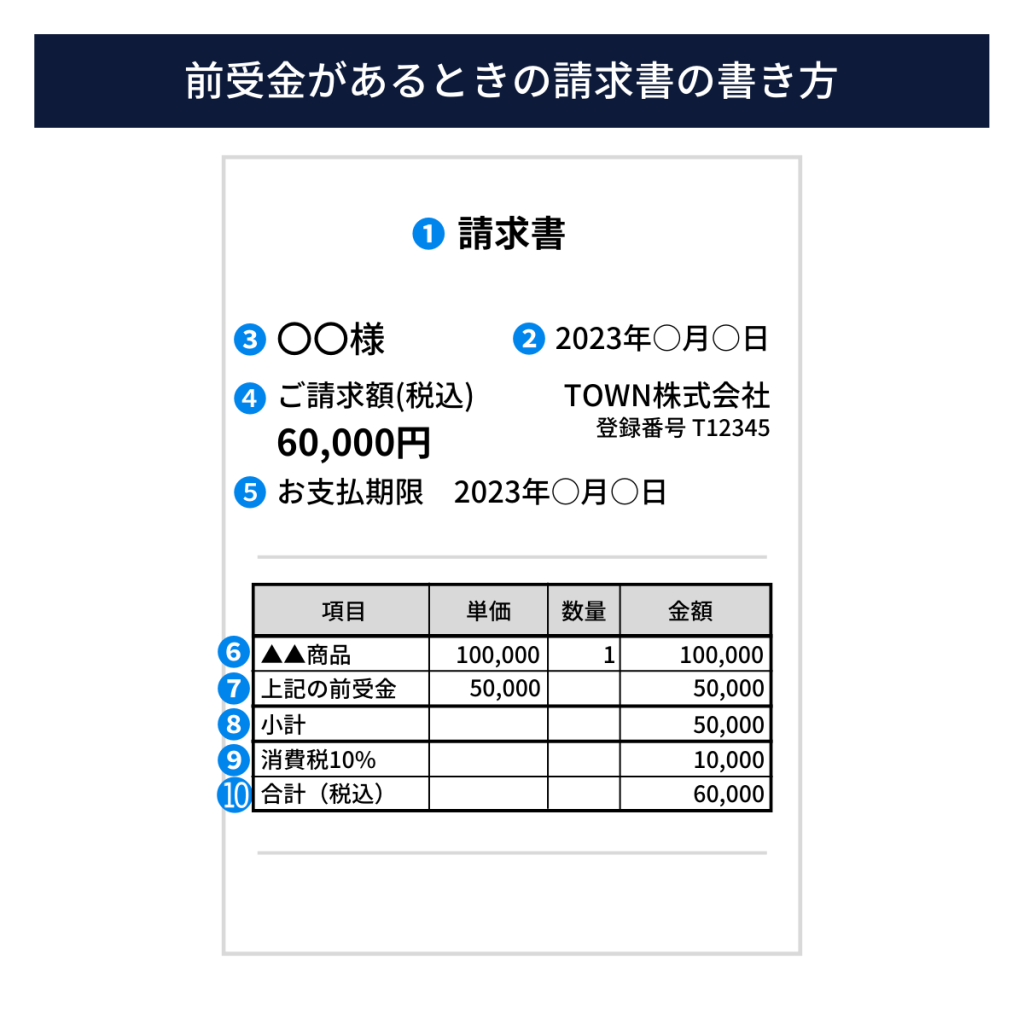

前受金があるときの請求書の書き方(消費税の扱いを含めて)

「前受金」を受領したときは消費税の課税対象でなく、その後に財・サービスの提供が完了して対価が確定した段階で消費税が課税されます。具体的な例をみていきます。

①タイトル

「請求書」と記載することで、民法166条1項1号で「債権の発生及び消滅に関する法律上の事実」として法的効力が主張されます。法的に債権であることを主張します。

②請求書の発行年月日

この債権が発生する年月日を明確にしましょう。取引の相手方が「代金の請求を受けていない」などと主張した際に、請求書の発行日を証拠として提出することで、取引の存在を証明することができます。

③請求先情報

債権の相手先を明確にしましょう。

④請求金額(税込)

消費税法が改定され、金額表示は税込金額(総額表示)となります。

参照:タックスアンサー:No.6902「総額表示」の義務付け

⑤支払い期日

各社毎に契約した支払サイト(期間)に基づき、支払期日を記載します。

⑥財・サービスの請求額を記載

例では税抜金額としています。

⑦前受金

事前に前受金を受領している場合は請求額から相殺する旨を記載します。「前受金」は消費税の課税対象でないため、消費税の記載はありません。

⑧請求総額から「前受金」を相殺した額

⑨消費税の課税対象額は⑤で記載の財・サービスの請求総額に対するもの

⑩最終の税込請求総額

ここで注意すべき点は、事前に受け取った前受金には消費税は認識せず、最終の請求総額100,000円から前受金50,000円を相殺した金額50,000円を請求することになりますが、消費税の計算は相殺後の50,000円の10%でなく、財・サービスの請求総額100,000円の10%で計算することになります。

請求書と電子帳簿保存法について

2022年1月1日より改正電子帳簿保存法が施行され、国税関係(法人税法や所得税法、消費税法など)の帳簿や書類を電磁的記録(電子データ)で保存するルールが変わりました。改正電子帳簿保存法では請求書も対象となります。全ての事業者請求書などの書類を電子メールやクラウドサービスなどを利用してやりとりする電子取引で受領した請求書はデータのまま保存しなければなりません。

請求書を電子メールで発送する場合は、請求書をPDF形式に変換して、取引先に送信します。請求書発行システムを使用する場合は、請求書発行システムに取引先の情報を入力して、請求書を発行します。

請求書とインボイス制度について

2023年10月よりインボイス制度が始まります。

インボイス制度とは、消費税の仕入税額控除の適用を受けるための新たな制度です。

消費税法では、税務書類を紙で保存することが原則とされていますが、「適格請求書等保存方式」を利用することで、紙の請求書や領収書を電子データとして保存することが可能になります。

事業者が負担する消費税は、生産する財、サービスに上乗され一般消費者が請求されます。最終の消費者はその財、サービスに上乗せされた消費税を負担する仕組みとなっています。

事業者が消費税の「仕入税額控除」の適用を受けるためには適格請求書(インボイス)の保存が必要と改定されました。また、2023年10月以降は、適格請求書がないと仕入税額控除ができなくなります。適格請求書は「インボイス発行事業者(適格請求書発行事業者)」に登録している事業者のみが交付できる請求書のことです。

インボイス発行事業者の登録申請書の受付は2021年10月1日から始まっていましたが、インボイス制度が始まる2023年10月1日から登録を受けるためには、2023年9月30日までに納税地を所轄する税務署長に登録申請書を提出する必要がありますので注意しましょう。

まとめ

前受金は企業経営的に見て資金繰りが安定するので望ましいことですが、入金の管理と消込など経理的には煩雑なことが多いです。また売上高への振替漏れがあると、期間損益が正しく計上されず財務諸表の正確性に疑義が生じます。

請求書に関してはインボイス制度がもうすぐ導入されますので、その準備も必要となります。しっかりと対応していきましょう。